Calculateur de Plan d'Investissement Systématique (SIP)

Découvrez comment un investissement mensuel régulier bâtit un patrimoine à long terme

Paramètres du Calculateur SIP

Gratuit · Sans inscription · Mise à jour en temps réelUS$

Montant que vous investissez chaque mois (ex. : 500)

Facultatif. Choisit un taux approximatif de long terme selon le mix d'actifs. Modifiez le champ ci-dessous pour le vôtre.

Taux de croissance annuel attendu (ex. : 7 pour 7 %). La moyenne historique des actions mondiales est d'environ 7–10 % ajustée de l'inflation.

Nombre d'années pendant lesquelles vous prévoyez d'investir (1–50)

Ajustements facultatifs

Augmentez votre montant mensuel de ce pourcentage chaque année. Laissez à 0 pour un SIP constant.

Facultatif. Renseignez ce champ pour voir votre capital final en monnaie d'aujourd'hui. Laissez à 0 pour ignorer l'inflation.

Capital Final (Valeur Totale)

261 983 US$

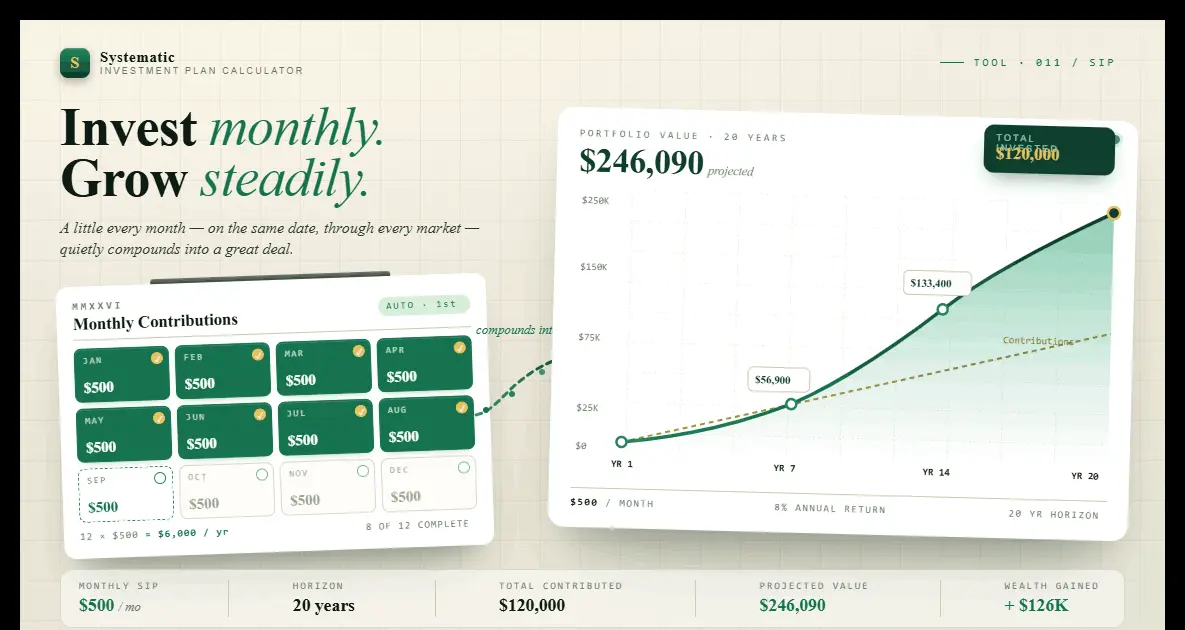

En clair : vous investissez 500 US$ par mois pendant 20 ans.. Soit 120 000 US$ de votre propre argent. Avec une croissance de 7% par an, les intérêts composés les transforment en 261 983 US$, dont 141 983 US$ de croissance que vous n'avez jamais versée.

Votre argent face à la croissance qui s'ajoute

Total Investi

120 000 US$

Rendements Estimés

141 983 US$

Rendement de l'Investissement

118,3 %

Croissance du Portefeuille dans le Temps

Répartition Année par Année

| Année | Investi | Rendements | Valeur Totale |

|---|---|---|---|

| 1 | 6 000 US$ | 232 US$ | 6 232 US$ |

| 2 | 12 000 US$ | 915 US$ | 12 915 US$ |

| 3 | 18 000 US$ | 2 082 US$ | 20 082 US$ |

| 4 | 24 000 US$ | 3 766 US$ | 27 766 US$ |

| 5 | 30 000 US$ | 6 005 US$ | 36 005 US$ |

| ... | |||

| 16 | 96 000 US$ | 81 162 US$ | 177 162 US$ |

| 17 | 102 000 US$ | 94 201 US$ | 196 201 US$ |

| 18 | 108 000 US$ | 108 617 US$ | 216 617 US$ |

| 19 | 114 000 US$ | 124 508 US$ | 238 508 US$ |

| 20 | 120 000 US$ | 141 983 US$ | 261 983 US$ |

À retenir : Remarquez comme les rendements s'accélèrent au fil des dernières années — c'est l'effet des intérêts composés à l'œuvre. Plus vous démarrez votre SIP tôt, plus vos rendements ont le temps de générer eux-mêmes de nouveaux rendements.

Comment évolue votre capital final : taux de rendement et années d'investissement

Le résultat d'un plan d'investissement systématique (SIP) dépend surtout de deux facteurs que vous ne maîtrisez pas entièrement : le rendement réellement obtenu et la durée pendant laquelle vous restez investi. Cette grille recalcule votre capital final sur une plage de ces deux variables, en gardant fixes votre montant mensuel et votre augmentation annuelle. Votre choix actuel est surligné, ce qui vous permet de voir l'arbitrage sans rien ressaisir.

| Rendement ↓ / Années → | 10y | 15y | 20y | 25y | 30y |

|---|---|---|---|---|---|

| 4% | 73 870 US$ | 123 455 US$ | 183 999 US$ | 257 922 US$ | 348 181 US$ |

| 5.5% | 80 119 US$ | 140 012 US$ | 218 812 US$ | 322 490 US$ | 458 900 US$ |

| 7% | 87 047 US$ | 159 406 US$ | 261 983 US$ | 407 399 US$ | 613 544 US$ |

| 8.5% | 94 736 US$ | 182 175 US$ | 315 720 US$ | 519 684 US$ | 831 199 US$ |

| 10% | 103 276 US$ | 208 962 US$ | 382 848 US$ | 668 945 US$ | 1 139 663 US$ |

Un Plan d'Investissement Systématique (SIP) est une stratégie consistant à investir un montant fixe à intervalles réguliers — généralement chaque mois. Ce calculateur utilise la formule de la valeur future d'une annuité de début de période, qui suppose que chaque versement est effectué au début de la période et commence immédiatement à se capitaliser :

FV = PMT × [((1 + r)^n − 1) / r] × (1 + r)

Où PMT = investissement mensuel, r = taux mensuel (taux annuel ÷ 12) et n = nombre total de mois.

Étape 1: Sélectionnez votre devise préférée et saisissez le montant que vous prévoyez d'investir chaque mois.

Étape 2: Saisissez un rendement annuel attendu. Pour les fonds indiciels d'actions mondiales, 7–10 % est une fourchette historique courante. Pour des estimations prudentes, utilisez 5–6 %.

Étape 3: Définissez la durée de votre investissement en années. Des périodes plus longues augmentent considérablement votre capital final grâce à la capitalisation.

Étape 4: Si vous le souhaitez, ajoutez une augmentation annuelle ou un taux d'inflation. Le capital final, la répartition, le graphique de croissance, le tableau et la grille de sensibilité se mettent tous à jour à mesure que vous saisissez. Aucun bouton à presser.

Qu'est-ce qu'un Plan d'Investissement Systématique (SIP) et Comment Fonctionne la Capitalisation ?

Un Plan d'Investissement Systématique est une approche disciplinée de la constitution de patrimoine : vous investissez un montant fixe à intervalles réguliers — généralement chaque mois — quelles que soient les conditions de marché. Plutôt que de chercher à anticiper le marché, l'investissement SIP fait du temps passé sur le marché son principal atout. Chaque versement mensuel commence à se capitaliser immédiatement, et les rendements des premiers versements génèrent à leur tour leurs propres rendements les années suivantes, créant une courbe de patrimoine accélérée que les investisseurs en somme unique sous-estiment souvent.

Les rendements d'un SIP se capitalisent dans le temps de telle sorte que même des montants mensuels modestes deviennent un patrimoine important. Un SIP mensuel de 500 $ à 7 % de rendement annuel pendant 20 ans produit plus de 260 000 $ — pour des versements totaux de seulement 120 000 $. Les 140 000 $ restants proviennent uniquement de la capitalisation. Une nuance mérite d'être comprise : l'ordre des rendements compte. De bons rendements précoces dans un SIP ont un impact plus faible qu'on pourrait le croire, car vous avez encore peu investi. Les bons rendements tardifs comptent davantage. Notre calculateur de séquence des rendements approfondit ce sujet — un complément essentiel à toute projection SIP.

Pourquoi un SIP avec augmentation annuelle bat un SIP constant

Un SIP constant conserve le même montant mensuel pendant des décennies, mais vos revenus restent rarement constants. Un SIP avec augmentation annuelle relève le versement d'un pourcentage fixe chaque année, souvent pour suivre une hausse de salaire, de sorte que votre investissement progresse avec votre capacité de gain. L'effet est plus important que la plupart des gens ne l'imaginent. Comme chaque augmentation annuelle reste investie pendant toutes les années restantes, une augmentation annuelle de 5 % sur un plan de 20 ans peut porter le capital final bien au-delà d'un SIP constant au même montant de départ. Le champ facultatif d'augmentation annuelle ci-dessus vous permet de le tester directement : réglez-le sur votre hausse prévue et observez la réaction du capital final et du tableau année par année.

L'Investissement SIP comme Fondation pour Bâtir son Patrimoine Net

L'investissement SIP est l'une des fondations les plus fiables pour faire croître son patrimoine net dans le temps. Des versements mensuels réguliers éliminent le risque comportemental lié à la recherche du « bon moment » pour investir, et le caractère automatique d'un SIP crée une habitude d'épargne forcée qui bâtit le patrimoine presque invisiblement. Worthmap est un calculateur de patrimoine net mondial et un suivi d'investissements global où vous pouvez suivre votre portefeuille réel parallèlement à vos projections SIP — constater l'écart entre vos avoirs réels et votre capital cible est l'un des signaux les plus motivants pour un investisseur.

Une fois la discipline du SIP établie, l'étape suivante naturelle est le rééquilibrage du portefeuille — veiller à ce que votre allocation d'actifs reste alignée sur votre répartition cible à mesure que les différentes classes d'actifs croissent à des rythmes différents. Notre calculateur de rééquilibrage de portefeuille vous indique exactement quoi acheter et vendre pour réaligner votre portefeuille — une étape cruciale que la plupart des investisseurs SIP négligent.

Suivre la Progression de votre SIP dans Plusieurs Devises avec Worthmap

Pour les expatriés et les nomades numériques qui gèrent leur argent à l'international, mener un SIP dans une devise tout en vivant dans une autre introduit une couche de complexité de change que la plupart des calculateurs ignorent. Worthmap fonctionne comme une application de suivi d'investissements multidevises qui regroupe vos investissements SIP — qu'il s'agisse de fonds indiciels en USD, d'obligations en EUR ou d'actions en SGD — dans une vue unique de patrimoine net avec conversion en temps réel. Cela vous donne une image réaliste de votre progression SIP, quel que soit le marché sur lequel vous investissez ou la devise dans laquelle vous percevez actuellement vos revenus.

En tant qu'application de finance mondiale et suivi d'actifs en ligne, Worthmap est conçu spécifiquement pour les investisseurs qui opèrent dans plusieurs devises et juridictions. Le calculateur SIP ci-dessus prend en charge 14 devises, car l'investissement SIP n'est pas un concept propre à l'Inde — c'est le nom mondial de l'investissement systématique, discipliné et récurrent, pratiqué par les expatriés et les investisseurs de long terme partout dans le monde.

Investissement SIP vs Applications de Budget : Pourquoi les Investisseurs Mobiles à l'International Ont Besoin de Plus

De nombreux investisseurs débutent leur parcours financier avec une application de budget. Mais les outils de budget traditionnels — y compris de nombreuses alternatives à YNAB — sont conçus autour des finances d'un ménage en monnaie unique. Ils suivent bien les flux de trésorerie mais peinent avec les portefeuilles multidevises, les comptes de courtage internationaux et les investissements transfrontaliers. Beaucoup d'utilisateurs qui viennent à Worthmap cherchent précisément une alternative à YNAB capable de gérer des comptes internationaux et des portefeuilles multidevises. Pour les investisseurs mobiles à l'international qui mènent un SIP sur différents marchés et dans différentes devises, Worthmap convient mieux : il est conçu pour le suivi d'investissements, et non pour le simple budget, et gère la complexité de change qui rend les outils standards inadaptés.

Relier la Régularité du SIP à vos Objectifs d'Indépendance Financière

Rester régulier dans son investissement SIP nécessite un objectif clair vers lequel tendre. Si vous ne connaissez pas votre chiffre d'indépendance financière, il est facile de percevoir un SIP comme abstrait — de simples chiffres qui croissent quelque part. Le calculateur barista FIRE de Worthmap peut vous aider à comprendre ce que votre capital cible doit réellement atteindre — reliant la discipline du SIP à un objectif concret d'indépendance financière. Une fois votre chiffre connu, chaque versement SIP mensuel devient une étape mesurable vers un jalon précis, et non une vague habitude d'épargne.

Foire aux Questions sur le Calculateur SIP

Un calculateur SIP projette la valeur future de versements mensuels réguliers en appliquant les intérêts composés. Vous saisissez le montant de votre investissement mensuel, le taux de rendement annuel attendu et la durée de l'investissement. Le calculateur applique la formule de la valeur future d'une annuité de début de période — FV = PMT × [((1 + r)^n − 1) / r] × (1 + r) — où r est le taux mensuel et n le nombre total de mois. Le résultat indique votre capital total, le total investi et les rendements estimés générés par la capitalisation.

Un SIP avec augmentation annuelle relève votre versement mensuel d'un pourcentage fixe chaque année, généralement en phase avec la hausse de votre salaire. Comme chaque augmentation annuelle reste ensuite investie pour le reste de la durée, une augmentation modeste peut accroître sensiblement le capital final. Le champ facultatif d'augmentation annuelle de ce calculateur vous permet de comparer un SIP constant à un SIP qui croît dans le temps, sans faire les calculs à la main. Réglez l'augmentation sur votre hausse de salaire annuelle prévue pour obtenir une projection réaliste.

Oui, il le peut. Le capital final affiché est un montant nominal, la somme réelle en devise que vous détiendriez à la fin. L'inflation réduit discrètement ce que ce montant permet d'acheter, c'est pourquoi cet outil comprend un champ d'inflation facultatif. Saisissez un taux d'inflation moyen attendu et le calculateur affiche aussi la valeur corrigée de l'inflation, ou réelle, en pouvoir d'achat d'aujourd'hui. Comparer les deux chiffres est un bon retour à la réalité, car un capital nominal élevé dans plusieurs décennies achète moins que le même montant aujourd'hui.

L'investissement en somme unique déploie tout le capital disponible d'un coup, maximisant le temps passé sur le marché dès le premier jour. L'investissement SIP répartit le capital dans le temps par versements réguliers. Les recherches montrent systématiquement que l'investissement en somme unique surperforme le SIP dans environ deux tiers des scénarios de marché historiques, car davantage de capital est exposé plus tôt à la croissance composée. Cependant, le SIP excelle sur le plan comportemental — il élimine la pression liée à l'anticipation du marché, est plus facile à maintenir avec régularité et constitue la seule approche réaliste pour les investisseurs qui constituent leur capital progressivement à partir de revenus du travail plutôt qu'en déployant une rentrée d'argent exceptionnelle.

Worthmap se connecte à vos comptes d'investissement et à vos plateformes de courtage pour suivre tous vos avoirs en temps réel. Pour les investisseurs en SIP, la fonctionnalité clé est la comparaison entre la valeur réelle de votre portefeuille et le capital projeté de votre plan SIP. Vous pouvez modéliser votre objectif avec ce calculateur, puis suivre votre progression dans Worthmap — constater l'écart entre vos avoirs réels et votre capital projeté motive des versements mensuels réguliers. Le tableau de bord multidevises est particulièrement précieux pour les investisseurs qui mènent des SIP sur différents marchés.

Un SIP construit votre portefeuille progressivement dans le temps, mais les différentes classes d'actifs croissent à des rythmes différents — ce qui fait dériver votre allocation par rapport à votre répartition cible. Si vous avez commencé avec une répartition 70/30 actions/obligations et que les actions ont surperformé, votre portefeuille peut désormais afficher 80/20 ou plus. Le rééquilibrage rétablit votre allocation cible, ce qui offre deux avantages : il impose une discipline systématique « acheter bas, vendre haut » (vous allégez ce qui a progressé et renforcez ce qui a sous-performé) et il maîtrise le risque en empêchant une seule classe d'actifs de dominer votre portefeuille. Un rééquilibrage annuel ou semestriel est l'approche habituelle des investisseurs en SIP.

Suivez la Progression Réelle de votre SIP avec Worthmap

Les projections ne sont qu'un point de départ. Worthmap est le suivi d'actifs en ligne et l'application de suivi d'investissements conçus pour les expatriés et les nomades numériques — regroupant votre portefeuille SIP, vos comptes internationaux et vos avoirs multidevises dans un tableau de bord unique de patrimoine net en temps réel.

Inscrivez-vous à Worthmap