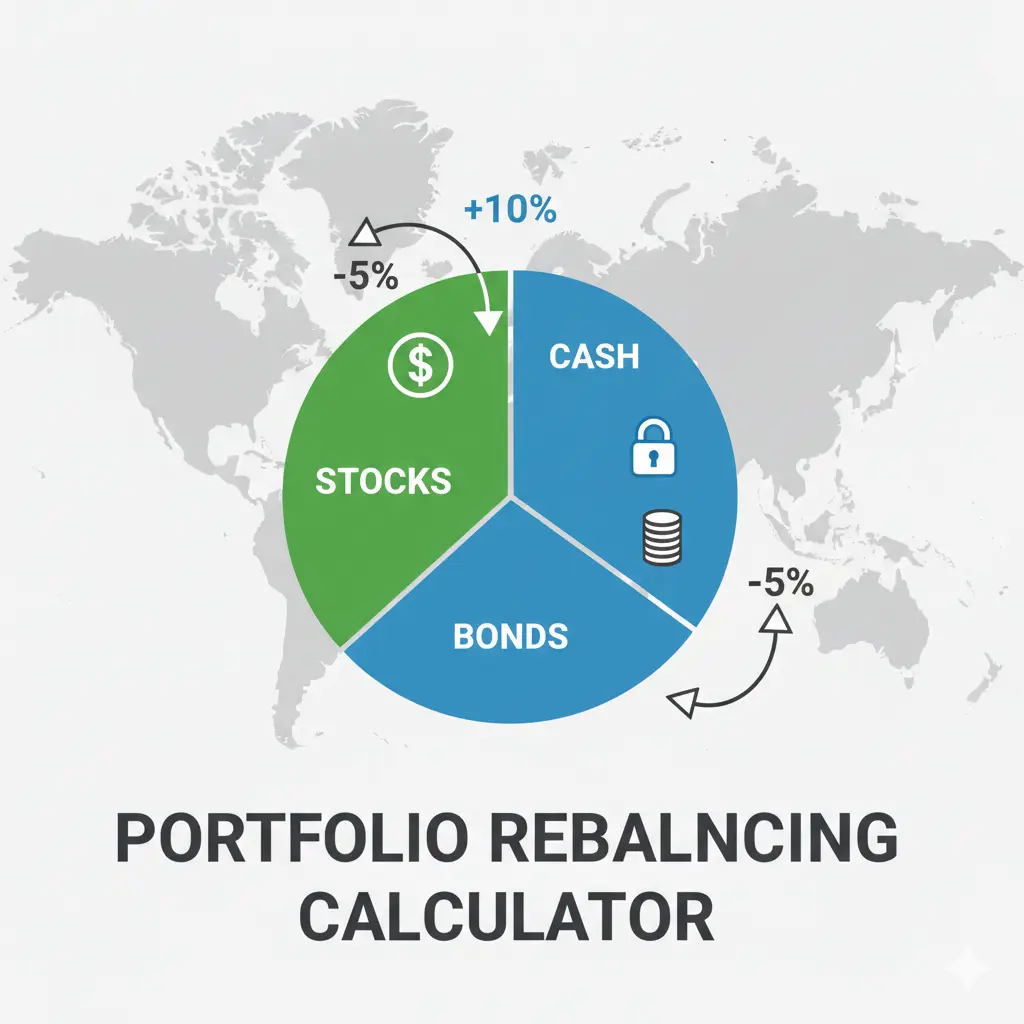

Calculateur de Rééquilibrage de Portefeuille

Alignez votre portefeuille avec votre allocation cible

Devise du Portefeuille

Portefeuille Actuel & Allocation Cible

Entrez le nom de chaque actif, sa valeur actuelle et votre pourcentage d'allocation cible souhaité.

Total Cible:

Résumé du Rééquilibrage

Valeur Totale du Portefeuille

100 000,00 A$

Actions Requises

Plus Grand Mouvement

Australian Stocks

-5 000,00 A$

Allocation Actuelle vs Cible

Détails du Rééquilibrage

| Actif | Valeur Actuelle | % Actuel | % Cible | Valeur Cible | Action | Montant |

|---|---|---|---|---|---|---|

Australian Stocks | 45 000,00 A$ | 45,0 % | 40,0 % | 40 000,00 A$ | Vendre | 5 000,00 A$ |

US Stocks | 25 000,00 A$ | 25,0 % | 30,0 % | 30 000,00 A$ | Acheter | 5 000,00 A$ |

International Bonds | 20 000,00 A$ | 20,0 % | 20,0 % | 20 000,00 A$ | Conserver | — |

Cash | 10 000,00 A$ | 10,0 % | 10,0 % | 10 000,00 A$ | Conserver | — |

Étape 1: Sélectionnez la devise de votre portefeuille et ajoutez chaque actif ou classe d'actifs que vous détenez.

Étape 2: Entrez la valeur marchande actuelle et votre pourcentage d'allocation cible souhaité pour chaque position.

Étape 3: Assurez-vous que vos pourcentages cibles totalisent exactement 100%.

Étape 4: Consultez le tableau des résultats pour voir exactement combien de chaque actif acheter ou vendre.

Suivez Votre Portefeuille au Fil du Temps

Rééquilibrer une fois c'est bien — mais rester vigilant est ce qui compte. Suivez tous vos actifs, surveillez les dérives et recevez des alertes avec Worthmap.

Inscrivez-vous à WorthmapQu'est-ce que le Rééquilibrage de Portefeuille ?

Le rééquilibrage de portefeuille est le processus d'ajustement des pondérations des actifs dans un portefeuille d'investissement pour les ramener en ligne avec votre allocation cible.

Le but du rééquilibrage n'est pas de maximiser les rendements. C'est de maintenir le niveau de risque que vous avez initialement choisi.

Pourquoi le Rééquilibrage Est Important

Premièrement, il contrôle le risque. Sans rééquilibrage, un portefeuille dérive naturellement vers la classe d'actifs qui a le mieux performé.

Deuxièmement, le rééquilibrage intègre de la discipline dans le processus d'investissement. En réduisant systématiquement les gagnants et en renforçant les sous-performeurs, vous achetez effectivement bas et vendez haut.

Troisièmement, le rééquilibrage maintient votre portefeuille aligné avec vos objectifs financiers.

Comment Utiliser Ce Calculateur de Rééquilibrage

Commencez par entrer chaque classe d'actifs ou position dans votre portefeuille avec sa valeur actuelle. Puis définissez le pourcentage d'allocation cible pour chacune.

Le calculateur compare votre allocation actuelle à vos cibles et vous indique exactement combien acheter ou vendre dans chaque classe d'actifs pour rétablir l'équilibre souhaité. Chaque position porte sa propre devise, et l'outil convertit tout dans votre devise de référence à l'aide de taux que vous pouvez modifier. Lorsque vous détenez plus d'une devise, un panneau de rééquilibrage par devise montre aussi votre exposition à chaque devise et le montant à transférer pour atteindre la répartition cible.

Quand Devriez-Vous Rééquilibrer ?

Le rééquilibrage calendaire signifie examiner votre portefeuille selon un calendrier fixe — trimestriel, semestriel ou annuel.

Le rééquilibrage basé sur un seuil signifie que vous ne rééquilibrez que lorsqu'une ou plusieurs classes d'actifs dévient de leur cible d'un montant défini, typiquement 5 points de pourcentage.

Les recherches de Vanguard et d'autres institutions suggèrent que la fréquence spécifique de rééquilibrage compte moins que la constance à le faire.

Rééquilibrer Sans Vendre : La Méthode des Flux de Trésorerie

L'un des moyens les plus fiscalement efficaces de rééquilibrer est de diriger les nouvelles contributions vers les classes d'actifs sous-pondérées plutôt que de vendre les surpondérées.

Erreurs Courantes de Rééquilibrage à Éviter

L'erreur la plus courante est simplement de ne pas rééquilibrer du tout. Beaucoup d'investisseurs définissent une allocation cible une fois et ne la révisent jamais.

Le rééquilibrage excessif est un autre piège. Rééquilibrer trop fréquemment génère des coûts de transaction inutiles et des conséquences fiscales potentielles.

Rééquilibrer sur la base de l'émotion plutôt que des cibles est aussi problématique. Tenez-vous à vos objectifs prédéterminés et laissez le processus fonctionner.

Questions Fréquemment Posées

La plupart des investisseurs utilisent entre 3 et 10 classes d'actifs. Le calculateur supporte jusqu'à 10 classes d'actifs.

Chaque position possède sa propre devise. Le calculateur convertit tout dans votre devise de référence à l'aide de taux de change que vous pouvez modifier, de sorte que les montants à acheter et à vendre soient comparables. Un panneau de rééquilibrage par devise regroupe également vos positions par devise, montre quelle part de votre portefeuille se trouve dans chacune et vous indique combien transférer pour atteindre une répartition cible des devises. Laissez chaque position dans la devise de référence pour travailler dans une seule devise, ou changez la devise d'une ligne dès qu'une position est détenue à l'étranger.

Le rééquilibrage est principalement un outil de gestion des risques, pas une stratégie d'amélioration des rendements.

Idéalement, vous devriez considérer l'ensemble de votre portefeuille sur tous les comptes comme une allocation combinée unique.

Il n'y a pas de réponse universelle — cela dépend de votre âge, objectifs, tolérance au risque et horizon temporel.

Allocation d'actifs, ratio de Sharpe et drawdown : mesurer la qualité d'un portefeuille

L'allocation d'actifs est le principal facteur de performance d'un portefeuille sur le long terme, davantage que la sélection de titres individuels ou le market timing. Votre allocation cible dans ce calculateur d'allocation d'actifs doit refléter votre horizon de placement, votre tolérance au risque et vos besoins de revenus. De nombreuses recherches universitaires (dont l'étude de référence de Brinson, Hood et Beebower publiée en 1986) attribuent plus de 90 % de la variation des rendements d'un portefeuille aux décisions d'allocation d'actifs. Bien définir l'allocation et la maintenir grâce au rééquilibrage est la décision qui a le plus d'effet de levier pour un investisseur de long terme.

Le ratio de Sharpe mesure le rendement ajusté du risque : (rendement du portefeuille − taux sans risque) / écart-type. Un ratio de Sharpe supérieur à 1,0 est généralement considéré comme bon ; au-dessus de 2,0, il est excellent. Le ratio de Sortino l'améliore en n'utilisant au dénominateur que l'écart à la baisse : il pénalise la volatilité baissière mais pas la volatilité haussière, ce qui le rend plus pertinent pour les investisseurs qui ne se soucient que des pertes. Lorsque l'on compare deux portefeuilles aux rendements similaires, celui qui présente le ratio de Sharpe ou de Sortino le plus élevé a obtenu ces rendements avec moins de risque.

Un calculateur de drawdown mesure la baisse, du sommet au creux, de la valeur d'un portefeuille. Le drawdown maximal correspond à la plus forte perte observée depuis un sommet historique. Le drawdown est un indicateur de risque essentiel car les investisseurs abandonnent souvent leur stratégie lors de fortes baisses, vendant au plus bas et concrétisant ainsi leurs pertes. Un portefeuille bien rééquilibré, doté d'une allocation d'actifs appropriée, subit généralement des drawdowns maximaux plus faibles qu'un portefeuille qui a dérivé vers les actions après un marché haussier.

Le ratio de frais (expense ratio) correspond au coût annuel de détention d'un fonds, exprimé en pourcentage des actifs. Un ratio de frais de 1 % sur un portefeuille de 500 000 $ coûte 5 000 $ par an, de l'argent qui joue contre vous par l'effet des intérêts composés au fil du temps. Pour les investisseurs de long terme, privilégier les fonds indiciels à faible coût (ratios de frais inférieurs à 0,20 %) plutôt que les fonds gérés activement (souvent de 0,75 à 1,5 %) peut ajouter des centaines de milliers de dollars à la valeur finale de votre portefeuille. Lorsque vous définissez vos allocations cibles dans cet outil de rééquilibrage, tenez compte du ratio de frais de chaque fonds : l'option la moins chère au sein de chaque classe d'actifs est généralement le bon choix pour les investisseurs passifs.

Comprenez la stratégie qui sous-tend le rééquilibrage : Guide de l'allocation du capital →

Automatisez la Gestion de Votre Portefeuille

Rééquilibrer manuellement c'est bien. Avoir un suivi automatique c'est mieux. Worthmap surveille votre portefeuille complet et vous alerte quand il est temps de rééquilibrer.

Commencez le Suivi avec Worthmap