Sparplan-Rechner (SIP / Systematic Investment Plan)

Sehen Sie, wie ein konsequenter monatlicher Sparplan langfristig Vermögen aufbaut

Eingaben für den Sparplan-Rechner

Kostenlos · Ohne Anmeldung · Aktualisiert während der EingabeUS$

Betrag, den Sie jeden Monat investieren (z. B. 500)

Optional. Wählt anhand des Anlagemixes eine ungefähre langfristige Rendite. Passe das Feld unten für deinen eigenen Wert an.

Erwartete jährliche Wachstumsrate (z. B. 7 für 7 %). Der historische globale Aktiendurchschnitt liegt inflationsbereinigt bei rund 7–10 %.

Wie viele Jahre Sie investieren möchten (1–50)

Optionale Feinabstimmung

Erhöhe deinen Monatsbetrag jedes Jahr um diesen Anteil. Lasse 0 für einen gleichbleibenden Sparplan (SIP).

Optional. Lege diesen Wert fest, um dein Endkapital in heutigem Geld zu sehen. Lasse 0, um die Inflation zu ignorieren.

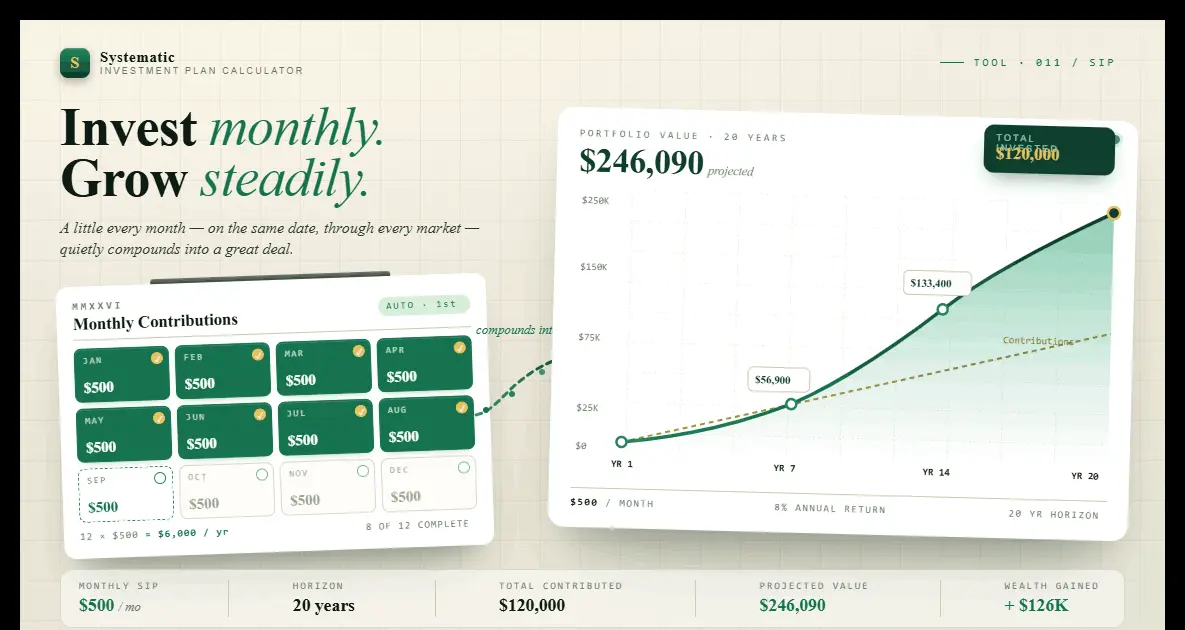

Endkapital (Gesamtwert)

US$ 261.983

Einfach gesagt: du investierst US$ 500 im Monat über 20 Jahre.. Das sind US$ 120.000 deines eigenen Geldes. Mit einem Wachstum von 7% pro Jahr macht der Zinseszins daraus US$ 261.983, wovon US$ 141.983 reines Wachstum sind, das du nie eingezahlt hast.

Dein Geld im Vergleich zum zusätzlichen Wachstum

Gesamtinvestition

US$ 120.000

Geschätzte Renditen

US$ 141.983

Rendite auf das investierte Kapital

118,3 %

Portfoliowachstum im Zeitverlauf

Aufschlüsselung Jahr für Jahr

| Jahr | Investiert | Renditen | Gesamtwert |

|---|---|---|---|

| 1 | US$ 6.000 | US$ 232 | US$ 6.232 |

| 2 | US$ 12.000 | US$ 915 | US$ 12.915 |

| 3 | US$ 18.000 | US$ 2.082 | US$ 20.082 |

| 4 | US$ 24.000 | US$ 3.766 | US$ 27.766 |

| 5 | US$ 30.000 | US$ 6.005 | US$ 36.005 |

| ... | |||

| 16 | US$ 96.000 | US$ 81.162 | US$ 177.162 |

| 17 | US$ 102.000 | US$ 94.201 | US$ 196.201 |

| 18 | US$ 108.000 | US$ 108.617 | US$ 216.617 |

| 19 | US$ 114.000 | US$ 124.508 | US$ 238.508 |

| 20 | US$ 120.000 | US$ 141.983 | US$ 261.983 |

Erkenntnis: Beachten Sie, wie sich die Renditen in den späteren Jahren beschleunigen – das ist der Zinseszinseffekt in Aktion. Je früher Sie Ihren SIP starten, desto mehr Zeit haben Ihre Renditen, um weitere Renditen zu erwirtschaften.

Wie sich dein Endkapital verändert: Rendite und Anlagejahre

Das Ergebnis eines Sparplans (SIP) hängt vor allem von zwei Dingen ab, die du nicht vollständig steuerst: der Rendite, die du tatsächlich erzielst, und davon, wie lange du investiert bleibst. Dieses Raster berechnet dein Endkapital über eine Spanne beider Größen neu und hält dabei deinen Monatsbetrag und deine jährliche Erhöhung fest. Deine aktuelle Wahl ist hervorgehoben, sodass du den Kompromiss siehst, ohne etwas neu einzugeben.

| Rendite ↓ / Jahre → | 10y | 15y | 20y | 25y | 30y |

|---|---|---|---|---|---|

| 4% | US$ 73.870 | US$ 123.455 | US$ 183.999 | US$ 257.922 | US$ 348.181 |

| 5.5% | US$ 80.119 | US$ 140.012 | US$ 218.812 | US$ 322.490 | US$ 458.900 |

| 7% | US$ 87.047 | US$ 159.406 | US$ 261.983 | US$ 407.399 | US$ 613.544 |

| 8.5% | US$ 94.736 | US$ 182.175 | US$ 315.720 | US$ 519.684 | US$ 831.199 |

| 10% | US$ 103.276 | US$ 208.962 | US$ 382.848 | US$ 668.945 | US$ 1.139.663 |

Ein Sparplan (Systematic Investment Plan, SIP) ist eine Strategie, bei der Sie in regelmäßigen Abständen – in der Regel monatlich – einen festen Betrag investieren. Dieser Rechner verwendet die Formel für den Endwert einer vorschüssigen Rente (annuity due), die davon ausgeht, dass jede Zahlung zu Beginn der Periode erfolgt und sofort zu verzinsen beginnt:

FV = PMT × [((1 + r)^n − 1) / r] × (1 + r)

Dabei ist PMT = monatliche Investition, r = Monatszinssatz (Jahreszinssatz ÷ 12) und n = Gesamtzahl der Monate.

Schritt 1: Wählen Sie Ihre bevorzugte Währung und geben Sie den Betrag ein, den Sie jeden Monat investieren möchten.

Schritt 2: Geben Sie eine erwartete Jahresrendite ein. Für globale Aktienindexfonds ist ein historischer Bereich von 7–10 % üblich. Für konservative Schätzungen verwenden Sie 5–6 %.

Schritt 3: Legen Sie Ihre Anlagedauer in Jahren fest. Längere Zeiträume erhöhen Ihr Endkapital durch den Zinseszinseffekt erheblich.

Schritt 4: Füge optional eine jährliche Erhöhung oder eine Inflationsrate hinzu. Endkapital, Aufschlüsselung, Wachstumsdiagramm, Tabelle und Sensitivitätsraster aktualisieren sich alle während der Eingabe. Kein Knopfdruck nötig.

Was ist ein Sparplan (Systematic Investment Plan, SIP) und wie funktioniert der Zinseszinseffekt?

Ein Sparplan (Systematic Investment Plan) ist ein disziplinierter Ansatz zum Vermögensaufbau: Sie investieren in regelmäßigen Abständen – meist monatlich – einen festen Betrag, unabhängig von den Marktbedingungen. Anstatt zu versuchen, den Markt zeitlich zu timen, nutzt SIP-Investieren die Zeit im Markt als seinen wichtigsten Vorteil. Jede monatliche Einzahlung beginnt sofort zu verzinsen, und die Renditen früherer Einzahlungen erwirtschaften in späteren Jahren ihre eigenen Renditen. So entsteht eine sich beschleunigende Vermögenskurve, die Anleger mit Einmalanlagen oft unterschätzen.

SIP-Renditen wachsen im Zeitverlauf durch den Zinseszinseffekt so, dass selbst bescheidene Monatsbeträge zu beträchtlichem Vermögen heranwachsen. Ein monatlicher SIP von 500 $ bei 7 % Jahresrendite über 20 Jahre ergibt über 260.000 $ – bei Gesamteinzahlungen von lediglich 120.000 $. Die verbleibenden 140.000 $ sind reiner Zinseszinseffekt. Eine wichtige Nuance, die man verstehen sollte: Die Reihenfolge der Renditen spielt eine Rolle. Frühe starke Renditen haben bei einem SIP einen geringeren Einfluss, als Sie vielleicht erwarten, da Sie noch wenig investiert haben. Späte starke Renditen sind bedeutsamer. Unser Rechner zur Renditereihenfolge untersucht dies eingehend – eine unverzichtbare Ergänzung zu jeder SIP-Projektion.

Warum ein Sparplan (SIP) mit jährlicher Erhöhung einen gleichbleibenden schlägt

Ein gleichbleibender Sparplan (SIP) behält jahrzehntelang denselben Monatsbetrag, doch dein Einkommen bleibt selten gleich. Ein Sparplan (SIP) mit jährlicher Erhöhung steigert den Beitrag jedes Jahr um einen festen Prozentsatz, oft passend zu einer Gehaltserhöhung, sodass deine Geldanlage mit deiner Verdienstkraft wächst. Der Effekt ist größer, als die meisten erwarten. Da jede jährliche Erhöhung über alle verbleibenden Jahre investiert bleibt, kann eine jährliche Erhöhung von 5 % bei einem 20-Jahres-Plan das Endkapital weit über einen gleichbleibenden Sparplan mit demselben Startbetrag heben. Mit dem optionalen Feld für die jährliche Erhöhung oben kannst du das direkt ausprobieren: Stelle es auf deine erwartete Gehaltserhöhung ein und beobachte, wie Endkapital und die Jahr-für-Jahr-Tabelle reagieren.

SIP-Investieren als Fundament für den Aufbau von Vermögen

SIP-Investieren ist eines der zuverlässigsten Fundamente, um das Nettovermögen im Zeitverlauf zu steigern. Konsequente monatliche Einzahlungen beseitigen das Verhaltensrisiko, „zum richtigen Zeitpunkt“ investieren zu wollen, und der automatische Charakter eines SIP schafft eine erzwungene Spargewohnheit, die nahezu unbemerkt Vermögen aufbaut. Worthmap ist ein globaler Nettovermögensrechner und globaler Anlage-Tracker, mit dem Sie Ihr tatsächliches Portfolio neben Ihren SIP-Projektionen verfolgen können – die Lücke zwischen Ihren realen Beständen und Ihrem Zielkapital zu sehen, ist eines der motivierendsten Signale, das ein Anleger haben kann.

Sobald Sie SIP-Disziplin etabliert haben, ist der natürliche nächste Schritt das Portfolio-Rebalancing – also sicherzustellen, dass Ihre Vermögensaufteilung mit Ihrer Zielallokation in Einklang bleibt, während verschiedene Anlageklassen unterschiedlich schnell wachsen. Unser Rechner für Portfolio-Rebalancing zeigt Ihnen genau, was Sie kaufen und verkaufen müssen, um Ihr Portfolio neu auszurichten – ein entscheidender Schritt, den die meisten SIP-Anleger überspringen.

SIP-Fortschritt über mehrere Währungen hinweg mit Worthmap verfolgen

Für Expats und digitale Nomaden, die ihr Geld über Ländergrenzen hinweg verwalten, bringt ein SIP in einer Währung bei Wohnsitz in einer anderen eine Ebene der Wechselkurskomplexität mit sich, die die meisten Rechner ignorieren. Worthmap fungiert als App zur Anlageüberwachung in mehreren Währungen, die Ihre SIP-Investitionen – ob in USD-Indexfonds, EUR-Anleihen oder SGD-Aktien – in einer einzigen Nettovermögensansicht mit Echtzeit-Umrechnung zusammenführt. So erhalten Sie ein realistisches Bild Ihres SIP-Fortschritts, unabhängig davon, in welchem Markt Sie investieren oder in welcher Währung Sie aktuell verdienen.

Als globale Finanz-App und Online-Vermögens-Tracker ist Worthmap speziell für Anleger konzipiert, die über mehrere Währungen und Rechtsordnungen hinweg agieren. Der obige SIP-Rechner unterstützt 14 Währungen, denn SIP-Investieren ist kein rein indisches Konzept – es ist der weltweite Begriff für systematisches, diszipliniertes, wiederkehrendes Investieren, das von Expats und langfristigen Anlegern auf der ganzen Welt praktiziert wird.

SIP-Investieren vs. Budget-Apps: Warum global mobile Anleger mehr brauchen

Viele Anleger beginnen ihre Finanzreise mit einer Budget-App. Doch herkömmliche Budgetierungstools – einschließlich vieler YNAB-Alternativen – sind auf Haushaltsfinanzen in einer einzigen Währung ausgelegt. Sie erfassen den Cashflow gut, tun sich aber schwer mit Portfolios in mehreren Währungen, internationalen Brokerkonten und grenzüberschreitenden Anlagen. Viele Nutzer, die zu Worthmap kommen, suchen gezielt nach einer YNAB-Alternative, die internationale Konten und Portfolios in mehreren Währungen abdeckt. Für global mobile Anleger, die einen SIP über verschiedene Märkte und Währungen hinweg betreiben, ist Worthmap die bessere Wahl: Es ist auf die Verfolgung von Investitionen ausgelegt, nicht nur auf Budgetierung, und bewältigt die Wechselkurskomplexität, die Standardtools unzureichend macht.

SIP-Konsequenz mit Zielen der finanziellen Unabhängigkeit verknüpfen

Um beim SIP-Investieren konsequent zu bleiben, braucht es ein klares Ziel, auf das man hinarbeitet. Wenn Sie nicht wissen, wie hoch Ihre Zahl für die finanzielle Unabhängigkeit ist, ist es leicht, einen SIP als etwas Abstraktes zu behandeln – einfach Zahlen, die irgendwo wachsen. Worthmaps Barista-FIRE-Rechner kann Ihnen helfen zu verstehen, wie hoch Ihr Zielkapital tatsächlich sein muss – und verknüpft so SIP-Disziplin mit einem konkreten Ziel der finanziellen Unabhängigkeit. Sobald Sie Ihre Zahl kennen, wird jede monatliche SIP-Einzahlung zu einem messbaren Schritt in Richtung eines bestimmten Meilensteins, statt nur einer vagen Spargewohnheit.

Häufig gestellte Fragen zum Sparplan-Rechner

Ein SIP-Rechner projiziert den zukünftigen Wert regelmäßiger monatlicher Investitionen, indem er den Zinseszins anwendet. Sie geben Ihren monatlichen Anlagebetrag, die erwartete Jahresrendite und die Anlagedauer ein. Der Rechner verwendet die Formel für den Endwert einer vorschüssigen Rente (annuity due) – FV = PMT × [((1 + r)^n − 1) / r] × (1 + r) –, wobei r der Monatszinssatz und n die Gesamtzahl der Monate ist. Das Ergebnis zeigt Ihr Gesamtkapital, die Gesamtinvestition und die durch den Zinseszinseffekt erzielten geschätzten Renditen.

Ein Sparplan (SIP) mit jährlicher Erhöhung steigert deinen monatlichen Beitrag jedes Jahr um einen festen Prozentsatz, meist im Einklang mit deinem Gehaltswachstum. Da jede jährliche Erhöhung danach für den Rest der Laufzeit investiert bleibt, kann schon eine moderate Erhöhung das Endkapital erheblich steigern. Mit dem optionalen Feld für die jährliche Erhöhung in diesem Rechner kannst du einen gleichbleibenden Sparplan mit einem über die Zeit wachsenden vergleichen, ohne von Hand zu rechnen. Stelle die Erhöhung auf deine erwartete jährliche Gehaltserhöhung ein, um eine realistische Prognose zu erhalten.

Das kann er. Das angezeigte Endkapital ist ein nominaler Wert, der tatsächliche Geldbetrag, den du am Ende hättest. Die Inflation verringert still und leise, was dieser Betrag kaufen kann, daher enthält dieses Tool ein optionales Inflationsfeld. Gib eine erwartete durchschnittliche Inflationsrate ein, und der Rechner zeigt zusätzlich den inflationsbereinigten, also realen, Wert in der heutigen Kaufkraft. Die beiden Zahlen zu vergleichen ist ein nützlicher Realitätscheck, denn ein hohes nominales Endkapital kauft in einigen Jahrzehnten weniger als derselbe Betrag heute.

Bei der Einmalanlage wird das gesamte verfügbare Kapital auf einmal eingesetzt, wodurch die Zeit im Markt vom ersten Tag an maximiert wird. SIP-Investieren verteilt das Kapital im Zeitverlauf in regelmäßigen Raten. Studien zeigen durchweg, dass die Einmalanlage den SIP in etwa zwei Dritteln der historischen Marktszenarien übertrifft, da mehr Kapital früher dem Zinseszinswachstum ausgesetzt ist. Im Hinblick auf das Anlegerverhalten überzeugt der SIP jedoch – er nimmt den Druck, den Markt zu timen, lässt sich leichter konsequent durchhalten und ist der einzige realistische Ansatz für Anleger, die Kapital schrittweise aus erarbeitetem Einkommen aufbauen, statt einen Geldsegen einzusetzen.

Worthmap verbindet sich mit Ihren Anlagekonten und Brokerplattformen, um alle Ihre Bestände in Echtzeit zu verfolgen. Für SIP-Anleger ist die zentrale Funktion der Vergleich Ihres tatsächlichen Portfoliowerts mit dem projizierten Kapital aus Ihrem SIP-Plan. Sie können Ihr Ziel mit diesem Rechner modellieren und dann den Fortschritt in Worthmap verfolgen – die Lücke zwischen Ihren realen Beständen und Ihrem projizierten Kapital zu sehen, motiviert zu konsequenten monatlichen Einzahlungen. Das Dashboard für mehrere Währungen ist besonders wertvoll für Anleger, die SIPs über verschiedene Märkte hinweg betreiben.

Ein SIP baut Ihr Portfolio im Zeitverlauf stetig auf, doch verschiedene Anlageklassen wachsen unterschiedlich schnell – das bedeutet, dass Ihre Allokation von Ihrer Zielaufteilung abweicht. Wenn Sie mit einer 70/30-Aufteilung zwischen Aktien und Anleihen begonnen haben und Aktien sich besser entwickelt haben, kann Ihr Portfolio inzwischen bei 80/20 oder höher liegen. Rebalancing stellt Ihre Zielallokation wieder her, was zwei Vorteile hat: Es erzwingt eine systematische „buy low, sell high“-Disziplin (Sie reduzieren, was gewachsen ist, und stocken auf, was zurückgeblieben ist), und es steuert das Risiko, indem es verhindert, dass eine einzelne Anlageklasse Ihr Portfolio dominiert. Jährliches oder halbjährliches Rebalancing ist der übliche Ansatz für SIP-Anleger.

Verfolgen Sie Ihren realen SIP-Fortschritt mit Worthmap

Projektionen sind der Ausgangspunkt. Worthmap ist der Online-Vermögens-Tracker und die App zur Anlageüberwachung, die für Expats und digitale Nomaden entwickelt wurde – sie führt Ihr SIP-Portfolio, internationale Konten und Bestände in mehreren Währungen in einem einzigen Echtzeit-Nettovermögens-Dashboard zusammen.

Bei Worthmap registrieren