系统投资计划(SIP)定投计算器

看看持续的每月定投如何积累长期财富

SIP 定投计算器输入项

免费 · 无需注册 · 输入时自动更新US$

您每月投资的金额(例如 500)

可选。根据资产配置选择一个近似的长期收益率。在下方字段中修改为你自己的数值。

预期年化增长率(例如填 7 表示 7%)。全球股票的历史平均水平约为经通胀调整后的 7–10%。

您计划投资的年数(1–50)

可选的进阶设置

每年按此比例提高每月投入金额。保持为 0 则为固定金额的 SIP。

可选。设置此项可查看以今天币值计算的最终本金。保持为 0 则忽略通胀。

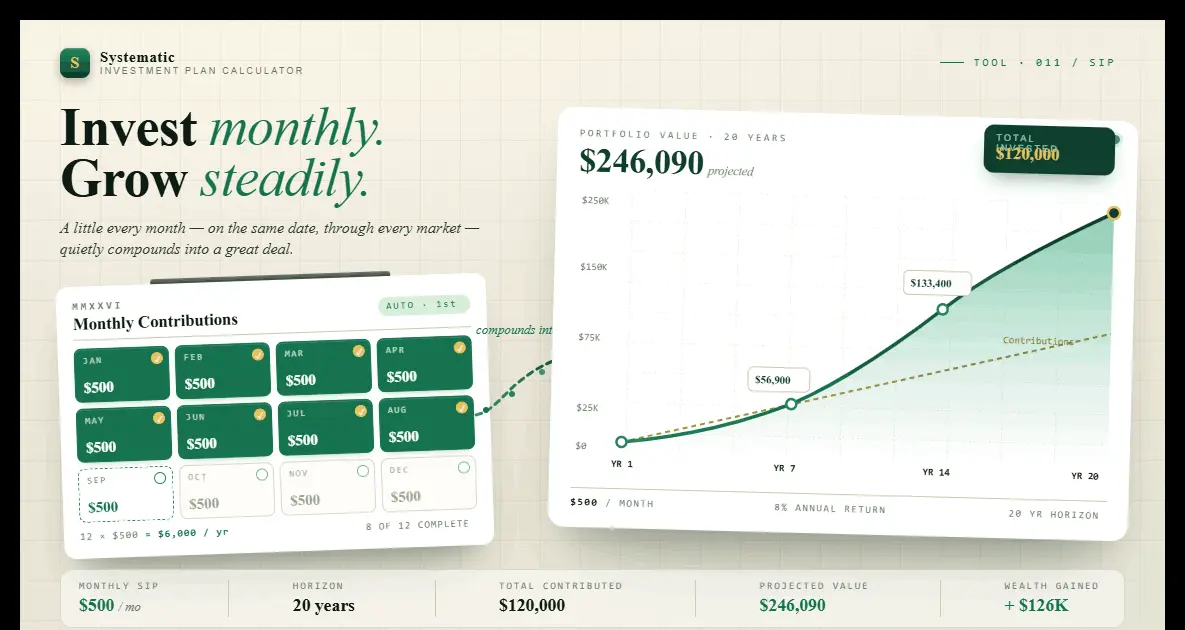

最终本利合计(总价值)

US$ 261,983

简单来说: 你每月投入 US$ 500 , 持续 20 年。. 这就是 US$ 120,000 ,全部是你自己的钱。按每年 7% 的速度增长,复利将其变成 US$ 261,983, ,其中 US$ 141,983 是你从未投入的增长部分。

你的本金与额外增长部分对比

累计投入

US$ 120,000

预估收益

US$ 141,983

投资回报率

118.3%

投资组合随时间的增长

逐年明细

| 年份 | 投入 | 收益 | 总价值 |

|---|---|---|---|

| 1 | US$ 6,000 | US$ 232 | US$ 6,232 |

| 2 | US$ 12,000 | US$ 915 | US$ 12,915 |

| 3 | US$ 18,000 | US$ 2,082 | US$ 20,082 |

| 4 | US$ 24,000 | US$ 3,766 | US$ 27,766 |

| 5 | US$ 30,000 | US$ 6,005 | US$ 36,005 |

| ... | |||

| 16 | US$ 96,000 | US$ 81,162 | US$ 177,162 |

| 17 | US$ 102,000 | US$ 94,201 | US$ 196,201 |

| 18 | US$ 108,000 | US$ 108,617 | US$ 216,617 |

| 19 | US$ 114,000 | US$ 124,508 | US$ 238,508 |

| 20 | US$ 120,000 | US$ 141,983 | US$ 261,983 |

洞察: 请注意收益如何在后期加速增长——这正是复利在发挥作用。您越早开始定投,收益就有越多时间去产生进一步的收益。

最终本金如何变化:收益率与投资年数

定期定额投资 (SIP) 的结果主要取决于两个你无法完全掌控的因素:你实际获得的收益率,以及你保持投资的时间长短。此表格在两者的一系列取值范围内重新计算你的最终本金,同时保持每月金额和逐年递增不变。你当前的选择已高亮显示,因此无需重新输入即可看到其中的取舍。

| 收益率 ↓ / 年数 → | 10y | 15y | 20y | 25y | 30y |

|---|---|---|---|---|---|

| 4% | US$ 73,870 | US$ 123,455 | US$ 183,999 | US$ 257,922 | US$ 348,181 |

| 5.5% | US$ 80,119 | US$ 140,012 | US$ 218,812 | US$ 322,490 | US$ 458,900 |

| 7% | US$ 87,047 | US$ 159,406 | US$ 261,983 | US$ 407,399 | US$ 613,544 |

| 8.5% | US$ 94,736 | US$ 182,175 | US$ 315,720 | US$ 519,684 | US$ 831,199 |

| 10% | US$ 103,276 | US$ 208,962 | US$ 382,848 | US$ 668,945 | US$ 1,139,663 |

系统投资计划(SIP)是一种按固定间隔(通常为每月)投入固定金额的策略。本计算器采用期初年金的终值公式,该公式假设每笔款项在期初支付并立即开始复利计息:

FV = PMT × [((1 + r)^n − 1) / r] × (1 + r)

其中 PMT = 每月投资额,r = 月利率(年利率 ÷ 12),n = 总月数。

步骤1: 选择您偏好的货币,并输入您计划每月投资的金额。

步骤2: 输入预期年化收益率。对于全球股票指数基金,7–10% 是常见的历史区间。若要保守估计,可使用 5–6%。

步骤3: 以年为单位设置您的投资期限。由于复利的作用,更长的期限会大幅提高您的最终本利合计。

步骤4: 可选择添加逐年递增或通胀率。最终本金、明细、增长图表、表格和敏感度网格都会在你输入时自动更新。无需点击任何按钮。

什么是系统投资计划(SIP)?复利又是如何运作的?

系统投资计划是一种自律的财富积累方式:无论市场状况如何,您都按固定间隔(通常为每月)投入固定金额。定投并非试图择时进出市场,而是将「在市场中停留的时间」作为其首要优势。每月投入会立即开始复利,早期投入所产生的收益又会在后续年份产生自身的收益,从而形成一条加速上扬的财富曲线,这往往是一次性投资者所低估的。

定投收益会随时间复利累积,使得即便是不大的每月金额也能成长为可观的财富。每月定投 $500、按 7% 年化收益持续 20 年,可产生超过 $260,000——而累计投入仅为 $120,000。其余的 $140,000 纯粹来自复利。有一个值得理解的细微之处:收益顺序很重要。定投中早期的强劲收益影响比您想象的要小,因为此时您投入的本金还不多;后期的强劲收益则影响更大。我们的 收益顺序计算器 对此进行了深入探讨——是任何定投测算不可或缺的补充。

为什么逐年递增的 SIP 优于固定金额的 SIP

固定金额的 SIP 数十年都保持相同的每月金额,但你的收入很少一成不变。逐年递增的 SIP 每年按固定百分比提高投入金额,通常用以匹配薪资上涨,从而让你的投资随收入能力一同增长。这种效果比大多数人预期的更大。由于每一次年度递增都会在剩余的所有年份中持续投资,一份 20 年期计划若每年递增 5%,最终本金可远超起始金额相同的固定 SIP。上方可选的逐年递增字段让你可以直接验证这一点:将其设置为你预期的涨幅,观察最终本金和逐年表格的变化。

以定投作为积累净资产的基石

定投是随时间积累净资产最可靠的基石之一。持续的每月投入消除了试图「在正确时机」入场的行为风险,而定投的自动化特性会养成一种强制储蓄的习惯,在不知不觉中积累财富。Worthmap 是一款全球净资产计算器和全球投资追踪工具,您可以在其中将真实投资组合与定投测算并排追踪——看到真实持仓与目标本利合计之间的差距,是投资者所能获得的最具激励性的信号之一。

一旦建立起定投的自律习惯,自然的下一步便是投资组合再平衡——确保您的资产配置在不同资产类别以不同速度增长时,仍与目标比例保持一致。我们的 投资组合再平衡计算器 会准确显示应买入和卖出哪些资产以重新校准您的投资组合——这是大多数定投投资者会忽略的关键一步。

用 Worthmap 跨货币追踪定投进度

对于跨境理财的外籍人士和数字游民而言,以一种货币定投却生活在另一种货币的环境中,会带来大多数计算器所忽略的汇率复杂性。Worthmap 作为一款多币种投资监控应用,能将您的定投投资——无论是美元指数基金、欧元债券还是新元股票——整合进单一的净资产视图,并提供实时汇率换算。这让您无论投资于哪个市场、当前以何种货币赚取收入,都能对定投进度有一个真实的全貌。

作为一款全球金融应用和在线资产追踪工具,Worthmap 专为跨多种货币和司法管辖区操作的投资者而打造。上方的定投计算器支持 14 种货币,因为定投并非印度特有的概念——它是系统化、自律化、定期投资在全球的通用名称,被世界各地的外籍人士和长期投资者所实践。

定投 vs 记账应用:为什么全球流动的投资者需要更多

许多投资者的理财之旅始于一款记账应用。但传统的记账工具——包括许多 YNAB 替代方案——都是围绕单一货币的家庭财务而设计的。它们能很好地追踪现金流,却难以应对多币种投资组合、国际券商账户和跨境投资。许多来到 Worthmap 的用户,正是在寻找一款能处理国际账户和多币种投资组合的 YNAB 替代方案。对于在不同市场和货币之间运作定投的全球流动投资者来说,Worthmap 更为契合:它为投资追踪而非仅仅记账而生,并能处理让标准工具捉襟见肘的汇率复杂性。

将定投的持续性与财务独立目标相连

坚持定投需要一个明确的目标作为方向。如果您不知道自己的财务独立数字是多少,就很容易把定投当作抽象之事——只是某处不断增长的数字而已。Worthmap 的 Barista FIRE 计算器 可以帮助您理解目标本利合计究竟需要达到多少——将定投的自律与一个具体的财务独立目标相连。一旦您知道了自己的数字,每一笔每月定投都会成为迈向某个具体里程碑的可衡量步伐,而不再只是一个模糊的储蓄习惯。

关于 SIP 定投计算器的常见问题

SIP 计算器通过应用复利来测算定期每月投资的终值。您输入每月投资金额、预期年化收益率和投资期限。计算器采用期初年金的终值公式——FV = PMT × [((1 + r)^n − 1) / r] × (1 + r)——其中 r 为月利率,n 为总月数。结果会显示您的本利合计、累计投入,以及由复利产生的预估收益。

逐年递增的 SIP 每年按固定百分比提高你的每月投入金额,通常与你的薪资增长保持一致。由于每一次年度递增此后都会在剩余期限内持续投资,即便是适度的递增也能显著提高最终本金。本计算器中可选的逐年递增字段让你无需手动计算,即可将固定 SIP 与随时间增长的 SIP 进行比较。将递增比例设置为你预期的年度薪资涨幅,即可获得现实的预测。

可以。显示的最终本金是名义金额,即你在期末实际持有的货币数额。通胀会悄然削弱这笔金额的购买力,因此本工具包含一个可选的通胀字段。输入预期的平均通胀率,计算器还会显示按今天购买力计算的经通胀调整后(即实际)价值。对比这两个数字是一次有用的现实核查,因为几十年后一笔很大的名义本金,其购买力低于今天同样的金额。

一次性投资会将所有可用资金一次性投入,从第一天起就最大化在市场中停留的时间。定投则将资金分散为定期分批投入。研究一致表明,在约三分之二的历史市场情景中,一次性投资的表现优于定投,因为更多资金更早地暴露于复利增长之中。然而,定投在行为层面更胜一筹——它消除了择时入市的压力,更易于持续坚持,并且对于依靠劳动收入逐步积累资金(而非动用一笔意外之财)的投资者来说,是唯一切实可行的方式。

Worthmap 连接您的投资账户和券商平台,实时追踪您的所有持仓。对定投投资者而言,关键功能在于将您的实际投资组合价值与定投计划测算出的本利合计进行对比。您可以用本计算器对目标进行建模,然后在 Worthmap 中追踪进度——看到真实持仓与预计本利合计之间的差距,能激励您持续进行每月投入。对于在不同市场运作定投的投资者来说,多币种仪表板尤其有价值。

定投会随时间稳步构建您的投资组合,但不同资产类别以不同速度增长——意味着您的配置会偏离目标比例。如果您起初采用 70/30 的股债比例,而股票表现更优,您的投资组合现在可能已变为 80/20 甚至更高。再平衡会恢复您的目标配置,这带来两大好处:它强制执行一种系统化的「低买高卖」纪律(削减已增长的、加仓滞后的),并通过防止任何单一资产类别主导您的投资组合来管理风险。每年或每半年再平衡一次,是定投投资者的典型做法。

用 Worthmap 追踪您真实的定投进度

测算只是起点。Worthmap 是专为外籍人士和数字游民打造的在线资产追踪和投资监控应用——将您的定投组合、国际账户和多币种持仓整合进一个实时的净资产仪表板。

注册 Worthmap