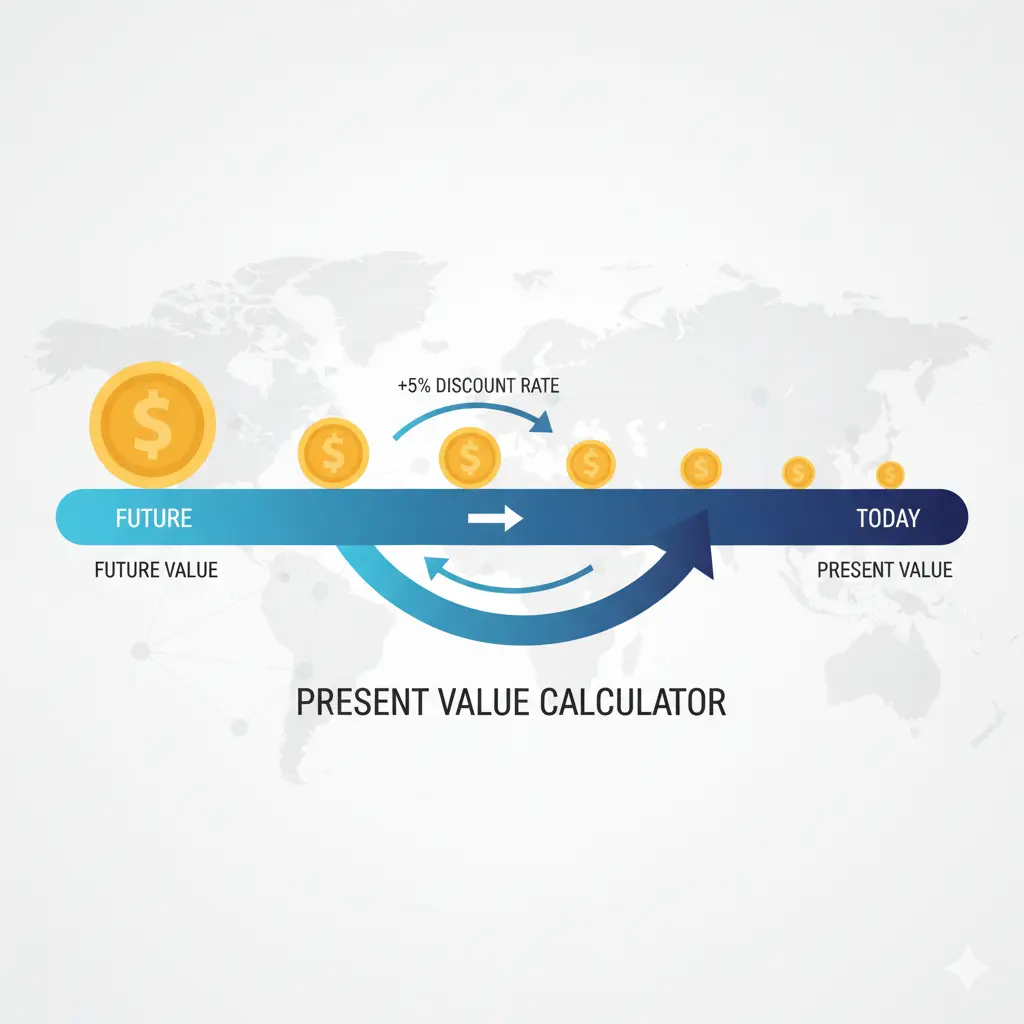

现值计算器

看看未来的钱换算成今天值多少

输入金额和利率

免费 · 无需注册 · 输入即时更新$

这一笔未来付款,例如 100,000。

你本可以另外赚到的年回报,例如填 8 表示 8%。

在未来多少年之后,例如 10。

现值(今天值多少)

$46,319.35

简单来说:10 年后到手的 $100,000.00,如果你的钱本可以每年赚 8.00%,那么它今天值 $46,319.35。换个说法,今天按这个利率投入 $46,319.35,到那时会增长到 $100,000.00。中间 $53,680.65 的差额,就是你因为等待而放弃的部分。

未来金额

$100,000.00

因等待而损失

$53,680.65

价值如何随你假设的折现率而变化

折现率是最不确定的一项输入,而现值会随它大幅波动。下面用一系列不同的折现率,对同一笔未来金额逐一估值。

| 折现率 | 现值 |

|---|---|

| 4.00% | $67,556.42 |

| 6.00% | $55,839.48 |

| 8.00% (你的) | $46,319.35 |

| 10.00% | $38,554.33 |

| 12.00% | $32,197.32 |

洞察: 现值几乎是所有投资估值的根基。折现率越高,或者你等得越久,一笔未来金额今天就越不值钱。当你比较两个在不同时点兑现的选择时,把两者都折算成现值,就能让它们站在同一条起跑线上。

现值是货币时间价值的基石。今天的一块钱比未来的一块钱更值钱,因为今天的钱可以拿去投资、赚取回报。这款计算器把未来的现金流折算回它们今天的等值金额。

PV = FV / (1 + r/m)^(n×m)

步骤1: 先选择你要估值的是一笔未来金额,还是一连串重复付款(即年金)。

步骤2: 填入未来金额(或每期的付款)、年折现率,以及它在多少年之后。

步骤3: 对于重复付款,选择你多久收到一次:每年一次、每六个月、每季度或每月。单独一笔未来金额则每年折现一次。

步骤4: 现值、因等待而损失的金额,以及一张折现率敏感度表,会在你输入时即时显示,无需点击任何按钮。

什么是现值?

现值回答的是一个简单却有力的问题:一笔未来的钱,现在到底值多少?它建立在货币时间价值之上,也就是说今天的一块钱比以后的一块钱更值钱,因为你现在手上的这块钱可以拿去投资、赚取回报。要比较在不同时点到手的钱,你得先把它们全都拉回同一个时点:今天。

这个理念贯穿了几乎整个金融领域。它被用来给债券定价、给一家企业的现金流估值、把一笔一次性金额和分期方案做比较,以及判断一笔未来的款项是否比手头的钱更划算。只要现金流到手的时间点会带来差别,现值就是那个把它们拉到同一起跑线上的工具。

现值公式

PV = FV / (1 + r/m)^(n×m)

对于单独一笔未来金额,现值的算法是:把未来金额,除以(1 加上每期利率)的总复利期数次方。每期利率等于年利率除以每年复利的次数,而期数等于年数乘以同一个频率。复利越频繁,对未来的钱折现就越重一些,从而压低现值。

对于年金,也就是按固定间隔支付的一连串等额款项,现值是把每一笔付款折现后的值加总起来。公式不必逐笔折现,而是化简为 PV = PMT × [(1 − (1 + r)^−n) / r],其中 PMT 是每期付款。这正是计算器在重复付款模式下所采用的算法。

一个实例

假设有人答应十年后付给你 $100,000。如果你的钱本可以每年赚 8%,那么现值就是 100,000 ÷ (1.08)^10,算出来约为 $46,319。换句话说,你今天只需先存下大约 $46,319,让它按 8% 增长,十年后就能凑够 $100,000。两者之间约 $53,681 的差额,就是你选择等待、而不是现在就投资所放弃的部分。

再看重复付款的情形:连续十年每年收到 $1,000,折现率同样是 8%。这些付款账面上加起来是 $10,000,但它们的现值只有约 $6,710,因为越往后的每一笔都比前一笔更不值钱。第一笔 $1,000 几乎不用怎么折现;第十笔则要按整整十年来折现。这就是为什么一连串未来收入,总是不如同样金额今天一次性到手值钱。

现值在投资中如何应用

债券定价是最直接的用途之一。一只债券的合理价格,无非就是它未来各期票息的现值,加上到期时偿还面值的现值。这也解释了为什么利率上升时债券价格会下跌:更高的折现率,会压低债券今后每一笔付款的现值。

在股票估值中,现金流折现(DCF)模型把一家公司的价值,估算为它预计未来自由现金流的现值。现值也能裁断日常的取舍,比如在今天的 $100,000 和五年后的 $150,000 之间做选择,或者在一次性领取的养老金和按月发放的年金之间做选择,归根结底都是按一个现实的利率把各个选项折现,再比较结果。

需要注意什么

结果的好坏,完全取决于你选的折现率,而这个利率是一种判断,而非确凿的事实。它哪怕只变动一点,都可能让现值大幅移动,在长期限下尤其如此,这正是计算器要给出一张涵盖一系列利率的敏感度表的原因。请把现值当作一个经过权衡的估计,而不是一个精确的数字,并且始终检验一下:如果你的假设最后偏乐观了一点,这个答案还站得住吗。

将现值与其他工具结合使用

现值是好几样其他工具背后的引擎。要把一笔投资各期现金流的现值加总、再减去它的预付成本,请使用我们的 NPV计算器 而要把一家公司预计的现金流换算成每股价值,请使用 DCF计算器.

你填入的折现率,比任何其他输入都更重要。要根据一家公司债务与股本的构成估算出一个现实的折现率,请用我们的 WACC计算器 把它算出来,再去把任何现金流折现回今天。

常见问题

折现率是你把同等风险的钱用在别处所能赚到的回报,所以它取决于你在比较什么。如果想要一个接近无风险的基准,可以用当前的中国国债收益率。如果是在评估一家企业或一笔投资,就用你要求的回报率,或者它的加权平均资本成本(WACC)。对于日常那种“这件事今天值不值”的比较,很多人会用长期股市的大致假设,约 6% 到 8%,或者用通胀率(约 2% 到 3%),如果你只在乎保住购买力的话。现值对这个数字非常敏感,所以与其押在一个数上,不如试一个区间。

现值(PV)是把单独一笔未来金额,或一连串等额付款,折算回它今天值多少。净现值(NPV)则更进一步:它把一笔投资所有现金流的现值加总,再减去你为获得这些现金流而预先付出的成本。简单说,现值告诉你未来的钱现在值多少;净现值告诉你一笔投资在你付钱之后是否还创造了价值。净现值为正,意味着预期回报超过了你的折现率。

会,只是在利率较低、时间较短时影响很小,而随着两者增大而变大。一年复利不止一次(每半年、每季度、每月)会抬高实际年利率,从而把未来的钱折得稍微更狠一些,压低现值。若只是想心算估个数,按每年复利通常就够接近了;但对于债券、贷款,或金额大、期限长的款项,就要让频率与现金流实际复利的方式相匹配。

当只有一笔未来付款时,用一次性金额模式,例如一只到期时偿还面值的债券,或者你预计几年后一次性收到的一笔款项。当你每隔固定时间反复收到相同的金额时,用年金模式,比如养老金、固定的年度股息或租金。在年金模式下,付款按每个复利周期计入一次,所以如果你选了每月复利,这笔付款就会被当作每月支付。

因为今天握在手里的一块钱可以拿去投资赚取回报,到明年它就会变成不止一块钱。等待本身也有风险,而且这期间你放弃了用这笔钱的机会。现值不过是把这套逻辑倒过来:它问的是,按你选定的利率,今天要先存下多少钱,才能最终凑够那笔未来金额。等得越久、利率越高,那笔未来的钱现在就越不值钱。