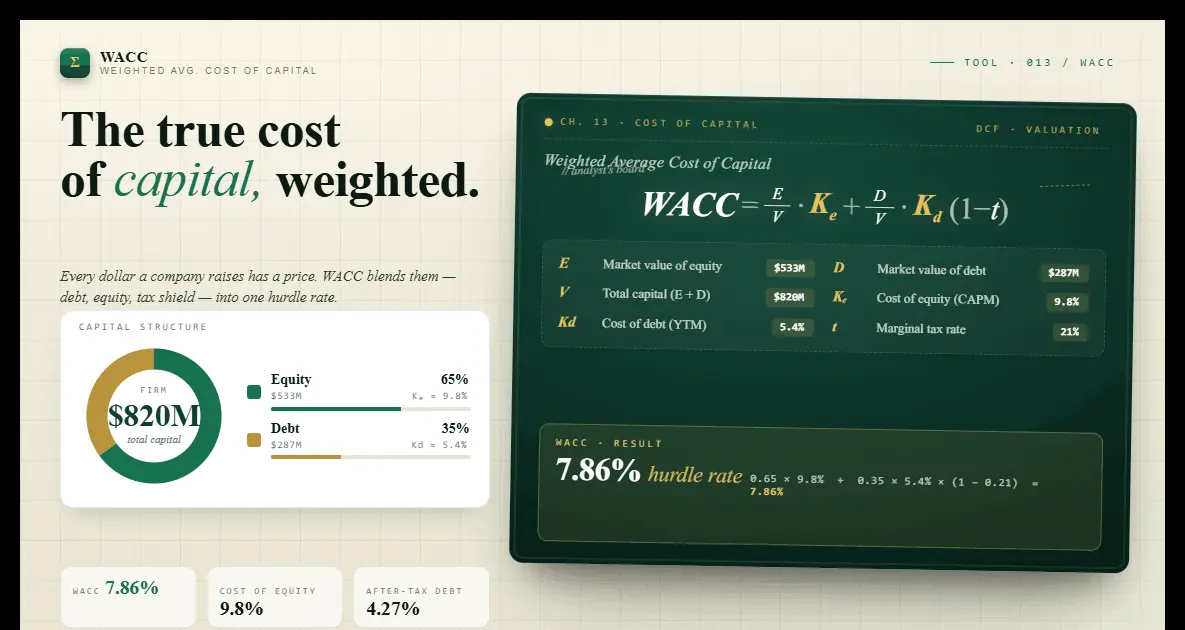

WACC计算器

任何公司的加权平均资本成本

输入资本结构数据

资本结构

$

股价 × 流通股数:公司的市值(E)。

$

所有付息债务:短期和长期借款(D)。

成本率

股东期望的回报率(Re)。不知道?使用下方的 CAPM 助手。

公司债务的平均利率(税前,Rd)。

可选:选择大致的法定税率。在下方字段中编辑为你的确切税率。

实际企业税率:使利息可抵税(例如 21)。

WACC计算器结果

加权平均资本成本(WACC)

7.56%

资本结构

股权权重

71.4%

债务权重

28.6%

股权贡献

6.43%

债务贡献

1.13%

税后债务成本

3.95%

洞察: 公司的WACC代表其必须在现有资产上获得的最低回报,以满足债权人、所有者和其他资本提供者。

WACC是公司预计为融资其资产而支付的平均利率。它混合了股权成本和税后债务成本。

WACC = (E/V × Re) + (D/V × Rd × (1 − T))

步骤1: 输入股权市场价值(市值)和债务市场价值。

步骤2: 输入股权成本(通常使用CAPM估算)。

步骤3: 输入债务成本和企业税率。

步骤4: 点击计算查看WACC和贡献分解。

什么是WACC?

WACC是公司金融中最重要的指标之一。它代表公司通过股权和债务组合融资运营所支付的混合成本。

WACC在DCF分析中被广泛用作折现率。更高的WACC意味着未来现金流在今天价值更低。

WACC公式详解

WACC = (E/V × Re) + (D/V × Rd × (1 − T))

该公式按每种资本来源在总资本结构中的比例进行加权。

股权成本通常使用CAPM估算。

WACC如何使用?

分析师使用WACC作为DCF模型中的折现率。

管理者使用WACC作为资本预算决策的门槛利率。

WACC的局限性

WACC假设资本结构不变。实际上会随时间变化。

WACC对于资本结构稳定的成熟公司最为可靠。

WACC计算器常见问题

没有通用的好WACC,因行业而异。大多数公司WACC在6%到12%之间。

股权成本通过CAPM估算。Beta可在金融数据网站找到。

债务利息支付可以抵税,降低了借款的有效成本。

CAPM 计算器:估算贝塔系数与股权成本

资本资产定价模型(CAPM)是 WACC 公式中估算股权成本的标准方法。CAPM 公式为:Re = Rf + β × (Rm − Rf),其中 Rf 是无风险利率(通常为 10 年期国债收益率),β(贝塔)是该股票相对于市场的系统性风险,(Rm − Rf) 是股权风险溢价。贝塔小于 1 表示股票波动小于市场;贝塔大于 1 表示它会放大市场波动。贝塔计算器可帮助你根据历史价格数据估算这一指标。

在实践中,分析师以行业贝塔(也称无杠杆贝塔或资产贝塔)作为起点,再根据公司具体的债务股权比重新加杠杆。这可以避免股权成本的估算被公司的资本结构所扭曲。重新加杠杆使用哈马达方程:βL = βU × [1 + (1 − T) × (D/E)],其中 T 是税率,D/E 是债务股权比。这正是同一个 WACC 计算器既可用作 CAPM 计算器(求 Re),又可用作资本结构优化工具的原因。

企业价值计算器、EBITDA 与估值倍数

企业价值(EV)是一家企业的总价值,即理论上的收购价格。EV = 市值 + 总债务 − 现金及现金等价物。与市值不同,EV 计入了公司的债务负担,因而更完整地反映了你收购一家企业时实际支付的代价。企业价值计算器对于比较资本结构不同的公司至关重要:一家高债务、低市值的公司,其实际价值可能低于市值所显示的水平。

EBITDA(息税折旧及摊销前利润)是相对估值中最常用的分母。EV/EBITDA 倍数(企业价值除以 EBITDA)用于跨行业比较公司,因为它对资本结构中性,并消除了不同税率和会计折旧选择的影响。EBITDA 计算器从营业利润(EBIT)出发,加回折旧与摊销。WACC 是基于 EBITDA 的倍数与 DCF 分析之间的桥梁:在 DCF 模型中,WACC 将自由现金流(由 EBITDA 减去资本支出、税款和营运资金变动得出)折现回其现值。