Calcolatore Barista FIRE

Trova il tuo numero di semi-pensionamento e quanto tempo servirà per raggiungerlo

1. Quanto ti serve

Il tuo numero dipende da quanto spendi e da quanto copre il lavoro part-time.

US$

Costi di vita annuali totali in pensione (es. 40000)

US$

Reddito annuale da lavoro part-time, freelance o attività secondarie (es. 15000)

Tasso di prelievo annuale come % del portafoglio (il 4% è la regola classica; usa il 3–3,5% per pensionamenti più lunghi)

Numero Barista FIRE

US$625.000

vs. FIRE Completo: US$1.000.000 (risparmiando US$375.000)

US$40.000 spese, meno US$15.000 reddito part-time, restano US$25.000 da coprire ogni anno con il portafoglio. Con un 4% tasso di prelievo, ecco il tuo numero.

Come il reddito part-time cambia il tuo numero

| Reddito part-time / anno | Ti serve | Risparmiato vs Full FIRE |

|---|---|---|

| US$0 | US$1.000.000 | US$0 |

| US$10.000 | US$750.000 | US$250.000 |

| US$15.000 · il tuo | US$625.000 | US$375.000 |

| US$20.000 | US$500.000 | US$500.000 |

2. Quanto tempo serve

Qui calcoli quanti anni servono per raggiungere quel numero.

La tua età oggi, così vedi a che età raggiungi la FIRE.

US$

Totale degli asset investibili oggi (es. 50000)

US$

Quanto investi ogni mese per il tuo obiettivo FIRE (es. 1500)

Rendimento annuale atteso del portafoglio (es. 6 per il 6%)

Divario da Coprire con il Portafoglio

US$25.000/yr

Anni al Barista FIRE

16 yr 4 mo

all'età di 46Anni al FIRE Completo

22 yr

all'età di 52Tempo risparmiato: Il Barista FIRE ti porta al semi-pensionamento 5 yr 8 mo prima rispetto al FIRE completo.

Crescita del Portafoglio verso Barista FIRE vs FIRE Completo

Come risparmiare di più cambia i tuoi tempi

| Risparmio mensile | Raggiungi la Barista FIRE | All'età di |

|---|---|---|

| US$1500 · il tuo | 16 yr 4 mo | 46 |

| US$1750 | 14 yr 11 mo | 45 |

| US$2000 | 13 yr 10 mo | 44 |

| US$2500 | 12 yr | 42 |

Spunto: La strategia Barista FIRE riduce il portafoglio necessario del valore attuale del tuo flusso di reddito part-time. Con un tasso di prelievo del 4%, ogni 1.000 $ di reddito part-time annuale riduce il portafoglio necessario di 25.000 $. Questo rende il semi-pensionamento concretamente accessibile prima rispetto al FIRE completo.

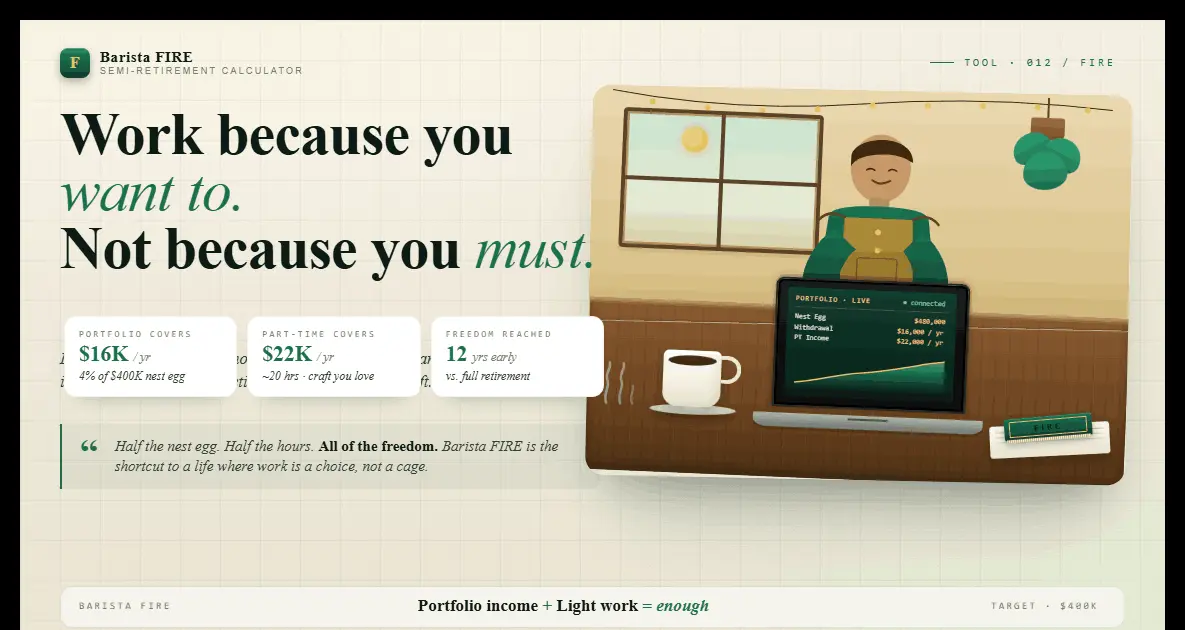

Il Barista FIRE è una strategia di semi-pensionamento in cui un reddito part-time copre una parte dei costi di vita, permettendoti di andare in pensione con un portafoglio più piccolo di quanto richieda il FIRE completo. Il nome deriva dall'idea di lavorare part-time (magari come barista) per ottenere reddito e benefit sanitari, prelevando al contempo un importo ridotto dagli investimenti.

Barista FIRE = (Annual Expenses − Part-Time Income) ÷ Safe Withdrawal Rate

FIRE Completo = Spese Annuali ÷ Tasso di Prelievo Sicuro. La differenza tra i due rappresenta il valore di portafoglio del tuo flusso di reddito part-time.

Passo 1: Inserisci le spese di vita annuali previste in pensione — includi casa, alimentazione, viaggi e sanità, ma considera che il lavoro part-time copre alcuni costi.

Passo 2: Inserisci il reddito annuale che prevedi di guadagnare da lavoro part-time, freelance o progetti secondari durante il semi-pensionamento.

Passo 3: Imposta il rendimento annuale atteso sugli investimenti e il tuo tasso di prelievo sicuro. Un rendimento del 6% e un SWR del 4% sono punti di partenza comuni; usa un SWR del 3–3,5% se pianifichi un pensionamento lungo.

Passo 4: Facoltativamente, aggiungi il valore attuale del portafoglio e il risparmio mensile per vedere gli anni necessari a raggiungere il tuo obiettivo Barista FIRE e un grafico della traiettoria di crescita del portafoglio.

Cos'è il Barista FIRE? Il Semi-Pensionamento Reso Accessibile

Il Barista FIRE è una strategia di semi-pensionamento in cui lasci il lavoro a tempo pieno prima di raggiungere il tuo numero FIRE completo, affidandoti a una combinazione di reddito part-time e prelievi dal portafoglio per coprire le spese di vita. La strategia prende il nome dall'idea di svolgere un lavoro part-time piacevole e a basso stress — l'esempio classico è quello del barista, dove il reddito (e talvolta i benefit sanitari del datore di lavoro) copre una parte dei costi mensili, lasciando che sia il portafoglio di investimenti a fare il resto. L'intuizione chiave è che ogni euro di reddito part-time riduce il portafoglio che devi accumulare, rendendo l'indipendenza finanziaria accessibile con anni di anticipo.

Con un tasso di prelievo sicuro del 4%, 15.000 $ di reddito part-time annuale equivalgono a 375.000 $ di portafoglio investibile. Per chi punta a 40.000 $ di spese annuali, ciò significa che il proprio numero Barista FIRE è di 625.000 $ anziché il 1.000.000 $ richiesto per il FIRE completo — un divario di 375.000 $ che il reddito part-time sostituisce di fatto. La maggior parte delle persone può raggiungere i 625.000 $ con sensibile anticipo rispetto al 1.000.000 $, ed è esattamente questo che rende così potente la strategia Barista FIRE: sposta la domanda da "quando potrò andare in pensione del tutto?" a "quando potrò smettere di fare un lavoro che non mi piace?"

Rischio della Sequenza dei Rendimenti e Pianificazione del Barista FIRE

Il numero Barista FIRE dipende in modo significativo dalla sequenza dei rendimenti nei primi anni di semi-pensionamento. Poiché prelevi dal tuo portafoglio (anche se a un tasso ridotto), un grave ribasso di mercato nei primi anni di semi-pensionamento può compromettere in modo permanente il tuo patrimonio in un modo in cui un ribasso identico a 10 anni di distanza non farebbe. È questo il problema della sequenza dei rendimenti: due portafogli con lo stesso rendimento annuale medio possono ritrovarsi con valori radicalmente diversi a seconda che gli anni negativi arrivino presto o tardi. Il nostro calcolatore della sequenza dei rendimenti ti permette di modellare con precisione come l'ordine dei rendimenti influisce su un portafoglio Barista FIRE in scenari diversi — un passaggio essenziale prima di fissare una data di semi-pensionamento.

La componente di reddito part-time del Barista FIRE offre in realtà una protezione concreta contro il rischio della sequenza dei rendimenti. In un mercato in calo, i guadagni part-time coprono una parte maggiore delle spese e riducono l'importo che devi prelevare da un portafoglio temporaneamente svalutato — dando ai tuoi investimenti più tempo per recuperare. È uno dei vantaggi strutturali sottovalutati dell'approccio Barista FIRE rispetto a una strategia di prelievo da FIRE completo "puro".

Costruire il Tuo Numero Barista FIRE con un Piano di Investimento Sistematico

Una volta noto il tuo numero Barista FIRE grazie a questo calcolatore, il modo migliore per costruirlo in modo sistematico è attraverso un piano di investimento mensile costante. Un SIP anche solo di 1.000 $ al mese con un rendimento annuale del 7% raggiunge i 625.000 $ in meno di 20 anni — e la disciplina di automatizzare i contributi elimina l'attrito comportamentale di chi cerca di anticipare i tempi del mercato. Il nostro calcolatore SIP ti permette di modellare con precisione quanto tempo impiegheranno i contributi mensili, a diversi tassi di rendimento, per raggiungere il tuo specifico obiettivo Barista FIRE.

Monitorare i Tuoi Progressi verso il Barista FIRE con Worthmap

Conoscere il tuo numero Barista FIRE è solo l'inizio. Sapere esattamente quanto ti manca a quel numero richiede una visibilità accurata e in tempo reale sull'intero quadro finanziario, in ogni conto e classe di attività. Worthmap è un calcolatore di patrimonio netto globale e un tracker di investimenti globale che consolida i tuoi conti di investimento, i portafogli di brokeraggio, i saldi bancari, l'equity immobiliare e gli altri asset in un'unica dashboard — aggiornata in tempo reale. Vedere il tuo patrimonio netto investibile totale in rapporto al tuo numero Barista FIRE in un'unica schermata è uno dei segnali più motivanti del percorso FIRE.

Per gli espatriati e i nomadi digitali che guadagnano e risparmiano in più valute, Worthmap funziona come un'app di monitoraggio degli investimenti multi-valuta e un tracker di asset online che rende possibile la pianificazione del Barista FIRE indipendentemente da dove vivi o tieni i tuoi conti. Se hai un conto di brokeraggio in USD, risparmi in EUR ed equity immobiliare in GBP, Worthmap converte tutto nella valuta di base che scegli e monitora i tuoi progressi complessivi in tempo reale — eliminando il lavoro manuale sui fogli di calcolo che rende il monitoraggio del FIRE davvero difficile per chi si muove a livello globale.

Ribilanciamento del Portafoglio nella Fase di Prelievo del Barista FIRE

Una volta raggiunto il tuo numero Barista FIRE, il ribilanciamento periodico del portafoglio diventa cruciale nella fase di prelievo. Man mano che prelevi dal portafoglio mentre le diverse classi di attività crescono a ritmi differenti, la tua allocazione si sposterà — rischiando di lasciarti sovraesposto alle azioni nei mercati rialzisti (maggiore rischio di ribasso) o sottoesposto in quelli ribassisti (perdendo la ripresa). Un ribilanciamento annuale o semestrale ripristina la tua allocazione obiettivo e impone la disciplina di alleggerire ciò che è cresciuto e rafforzare ciò che è rimasto indietro. Il nostro calcolatore di ribilanciamento del portafoglio mostra esattamente cosa comprare e cosa vendere per riallineare il portafoglio alla tua allocazione obiettivo — essenziale per qualsiasi investitore Barista FIRE nella fase di prelievo.

Strumenti di Pianificazione del Barista FIRE per Investitori Mobili a Livello Internazionale

Molte persone mobili a livello internazionale che perseguono il Barista FIRE cercano un'alternativa a YNAB capace di gestire conti multi-valuta e portafogli di investimento internazionali. Gli strumenti di budgeting standard sono eccellenti per la gestione del flusso di cassa familiare in una sola valuta, ma faticano con la complessità valutaria che affrontano espatriati, nomadi digitali e investitori transfrontalieri. Worthmap è l'app finanziaria globale costruita esattamente per questo scopo: monitora il patrimonio netto attraverso valute e giurisdizioni, gestisce conti di investimento multi-valuta e ti offre il quadro finanziario completo che la pianificazione del Barista FIRE richiede — senza la riconciliazione manuale che impongono i fogli di calcolo multi-valuta.

Domande Frequenti sul Calcolatore Barista FIRE

Il FIRE tradizionale (o "completo") significa accumulare un portafoglio abbastanza grande da coprire il 100% delle spese di vita tramite i soli prelievi, usando la regola del 4% come linea guida standard. Il Barista FIRE è una strategia ibrida: lasci il lavoro a tempo pieno una volta che il tuo portafoglio è in grado di coprire la parte di spese NON coperta dal reddito part-time. Il numero Barista FIRE è sempre inferiore al numero FIRE completo, rendendolo raggiungibile prima. Il compromesso è che continui a lavorare part-time — ma di solito svolgendo un lavoro più piacevole e a minor stress rispetto alla carriera a tempo pieno che hai lasciato.

La formula è: Numero Barista FIRE = (Spese Annuali − Reddito Part-Time Annuale) ÷ Tasso di Prelievo Sicuro. Per esempio: 40.000 $ di spese meno 15.000 $ di reddito part-time = 25.000 $ di divario, diviso per il 4% = 625.000 $. Il tuo tasso di prelievo sicuro riflette quanto puoi prelevare ogni anno senza esaurire il portafoglio nel corso di un pensionamento lungo. La classica regola del 4% (derivata dal Trinity Study) è il punto di partenza standard, ma molti pianificatori del Barista FIRE usano il 3–3,5% per maggiore prudenza, soprattutto se prevedono di andare in pensione tra i 40 anni o prima.

Il rischio della sequenza dei rendimenti è il pericolo che un grave ribasso di mercato nei primi anni del pensionamento comprometta in modo permanente il tuo patrimonio, anche se i rendimenti medi di lungo periodo sono soddisfacenti. Per un portafoglio Barista FIRE, questo rischio è parzialmente mitigato dal reddito part-time: in un mercato in calo, i tuoi guadagni coprono una parte maggiore delle spese e riducono i prelievi da un portafoglio temporaneamente svalutato. Una strategia pratica è mantenere 1–2 anni della quota destinata al prelievo dal portafoglio in liquidità o obbligazioni a breve termine, così da poter evitare di vendere azioni a prezzi depressi durante un ribasso.

Sì — ma serve uno strumento che gestisca con precisione il monitoraggio del portafoglio multi-valuta. Se i tuoi investimenti coprono più valute, i tuoi progressi verso il numero Barista FIRE fluttuano con i tassi di cambio, non solo con l'andamento del mercato. Worthmap consolida i conti di investimento in valute e Paesi diversi in un'unica vista del patrimonio netto, convertendo tutto nella tua valuta di base con tassi in tempo reale. Questo ti permette di vedere i tuoi reali progressi verso il numero Barista FIRE indipendentemente da dove sono detenuti i tuoi asset.

Worthmap aggrega i tuoi conti di investimento, i portafogli di brokeraggio, i saldi bancari e gli altri asset in un'unica dashboard con conversione FX in tempo reale. Per la pianificazione del FIRE, il flusso di lavoro chiave è: (1) calcola il tuo numero Barista FIRE con questo calcolatore; (2) monitora il tuo patrimonio netto investibile totale su Worthmap; (3) osserva ridursi nel tempo il divario tra il tuo patrimonio netto attuale e il tuo obiettivo Barista FIRE. Il progresso visivo verso un obiettivo concreto è uno degli strumenti motivazionali più efficaci per mantenere la disciplina durante la fase di accumulo.

Per gli espatriati e gli investitori mobili a livello globale, Worthmap è più adatto di YNAB per il monitoraggio del FIRE. YNAB è eccellente per il budgeting in una sola valuta e la gestione del flusso di cassa. Worthmap è costruito per il monitoraggio degli investimenti e la gestione del patrimonio netto su più valute e Paesi — che è esattamente ciò che la pianificazione del Barista FIRE richiede per chi si muove a livello internazionale. Se hai conti di brokeraggio in USD, risparmi in EUR e una proprietà in un'altra valuta, Worthmap consolida tutto e mostra i tuoi reali progressi FIRE in un'unica vista.

Sono tre punti distinti nello spettro FIRE. Il Coast FIRE significa che hai risparmiato abbastanza affinché, senza ulteriori contributi, il tuo portafoglio cresca per capitalizzazione fino al tuo numero FIRE completo entro l'età pensionabile tradizionale — continui a lavorare, ma solo per coprire le spese correnti, non per risparmiare. Il Barista FIRE significa che hai un portafoglio che copre il divario tra le tue spese e il reddito part-time, così da poter lasciare ora il lavoro a tempo pieno. Il Lean FIRE significa pensionamento completo con un budget molto frugale — di solito 25.000–30.000 $ all'anno — che richiede un portafoglio di 625.000–750.000 $ al 4%. Il FIRE completo è andare in pensione con il budget pieno del tuo normale stile di vita, senza alcun reddito part-time.

Nella fase di prelievo, il ribilanciamento del portafoglio svolge due funzioni. In primo luogo, mantiene il tuo livello di rischio obiettivo: poiché nei mercati rialzisti le azioni crescono più velocemente delle obbligazioni, la tua allocazione si sposta verso un rischio più elevato senza un intervento deliberato. Il ribilanciamento alleggerisce le posizioni in eccesso e rafforza quelle in difetto, mantenendo la tua esposizione al rischio allineata al piano. In secondo luogo, ribilanciare in fase di prelievo ti spinge naturalmente a vendere ciò che si è apprezzato di più — una versione sistematica del "vendere alto". Un ribilanciamento annuale con una banda di ±5% rispetto all'allocazione obiettivo è un approccio comune per gli investitori Barista FIRE nella fase di prelievo.

Scopri Esattamente Quanto Sei Vicino al Barista FIRE

Worthmap è il calcolatore di patrimonio netto globale e il tracker di asset online costruito per espatriati e nomadi digitali che pianificano l'indipendenza finanziaria. Monitora l'intero portafoglio attraverso valute e Paesi — e osserva il tuo numero Barista FIRE avvicinarsi in tempo reale.

Iscriviti a Worthmap