Calcolatore WACC

Costo Medio Ponderato del Capitale per qualsiasi azienda

Inserisci Dati Struttura del Capitale

Struttura del Capitale

$

Prezzo dell'azione × numero di azioni: la capitalizzazione di mercato (E).

$

Tutti i debiti onerosi: finanziamenti a breve e lungo termine (D).

Tassi di Costo

Rendimento atteso dagli azionisti (Re). Non lo conosci? Usa l'aiuto CAPM qui sotto.

Tasso d'interesse medio sul debito dell'azienda, al lordo delle imposte (Rd).

Facoltativo: imposta un'aliquota approssimativa. Modifica il campo sotto per il valore esatto.

Aliquota effettiva: rende gli interessi deducibili (es. 21).

Risultati del Calcolatore WACC

Costo Medio Ponderato del Capitale (WACC)

7,56%

Struttura del Capitale

Peso dell'Equity

71,4%

Peso del Debito

28,6%

Contributo Equity

6,43%

Contributo Debito

1,13%

Costo del Debito al Netto delle Imposte

3,95%

Approfondimento: Il WACC di un'azienda rappresenta il rendimento minimo che deve guadagnare sugli asset esistenti per soddisfare creditori, proprietari e altri fornitori di capitale.

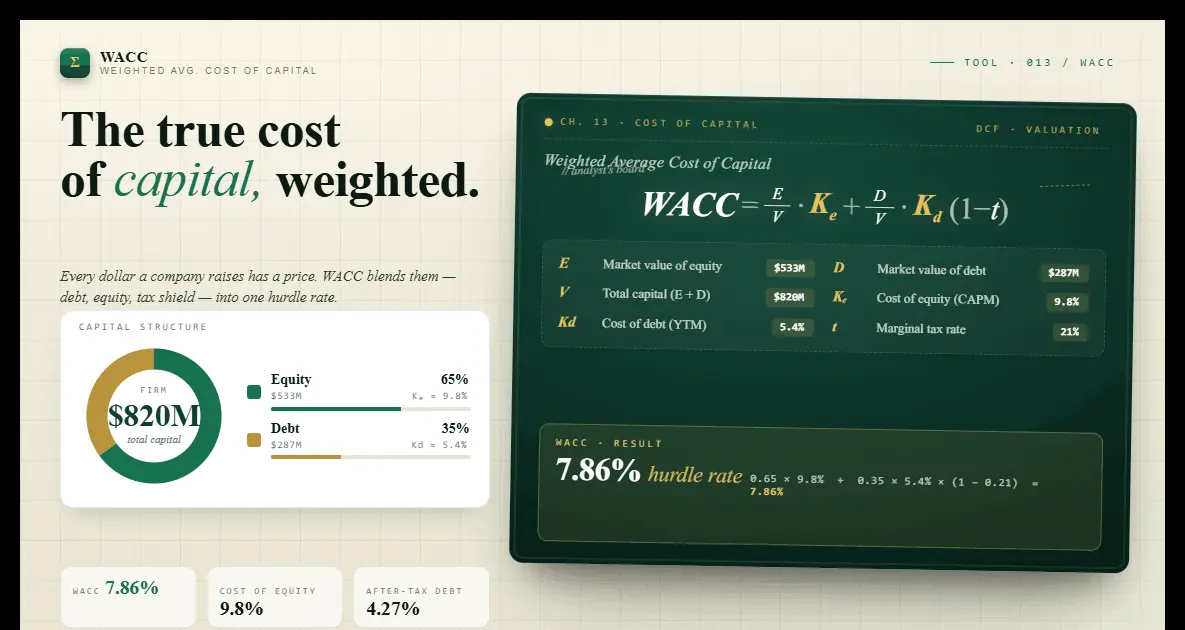

Il WACC è il tasso medio che un'azienda dovrebbe pagare per finanziare i propri asset. Mescola il costo dell'equity e il costo del debito al netto delle imposte.

WACC = (E/V × Re) + (D/V × Rd × (1 − T))

Passo 1: Inserisci il valore di mercato dell'equity e il valore di mercato del debito.

Passo 2: Inserisci il costo dell'equity (spesso stimato tramite CAPM).

Passo 3: Inserisci il costo del debito e l'aliquota fiscale aziendale.

Passo 4: Clicca Calcola per vedere il WACC e la ripartizione.

Cos'è il WACC?

Il WACC è una delle metriche più importanti nella finanza aziendale. Rappresenta il costo misto che un'azienda paga per finanziare le sue operazioni.

Il WACC è ampiamente utilizzato nell'analisi DCF come tasso di sconto. Un WACC più alto significa che i flussi di cassa futuri valgono meno oggi.

La Formula del WACC Spiegata

WACC = (E/V × Re) + (D/V × Rd × (1 − T))

La formula pondera ogni fonte di capitale per la sua proporzione nella struttura totale.

Il costo dell'equity è tipicamente stimato utilizzando il CAPM.

Come Viene Utilizzato il WACC?

Gli analisti usano il WACC come tasso di sconto nei modelli DCF.

I manager usano il WACC come tasso soglia per decisioni di capital budgeting.

Limitazioni del WACC

Il WACC assume una struttura del capitale costante. In realtà cambia nel tempo.

Il WACC è più affidabile per aziende consolidate con strutture stabili.

Domande Frequenti sul Calcolatore WACC

Non esiste un WACC buono universale: varia per settore. La maggior parte delle aziende ha un WACC tra il 6% e il 12%.

Il costo dell'equity è stimato tramite CAPM. Il Beta è disponibile sui siti finanziari.

I pagamenti degli interessi sono deducibili fiscalmente, riducendo il costo effettivo del prestito.

Calcolatore CAPM: stimare il beta e il costo del capitale proprio

Il Capital Asset Pricing Model (CAPM) è il metodo standard per stimare il costo del capitale proprio nella formula del WACC. La formula del CAPM è: Re = Rf + β × (Rm − Rf), dove Rf è il tasso privo di rischio (di solito il rendimento del titolo di Stato a 10 anni), β (beta) è il rischio sistematico del titolo rispetto al mercato e (Rm − Rf) è il premio per il rischio azionario. Un beta inferiore a 1 indica che il titolo si muove meno del mercato; un beta superiore a 1 indica che ne amplifica i movimenti. Un calcolatore del beta ti aiuta a stimare questo dato a partire dai prezzi storici.

In pratica, gli analisti partono dal beta di settore (detto anche beta unlevered o asset beta) e lo rilevano in base allo specifico rapporto debito/capitale proprio dell'azienda. Questo evita che la stima del costo del capitale proprio venga distorta dalla struttura finanziaria. Il rilievo usa l'equazione di Hamada: βL = βU × [1 + (1 − T) × (D/E)], dove T è l'aliquota fiscale e D/E è il rapporto debito/capitale proprio. È per questo che lo stesso calcolatore del WACC funge sia da calcolatore CAPM (per ottenere Re) sia da strumento di ottimizzazione della struttura finanziaria.

Calcolatore del valore d'impresa, EBITDA e multipli di valutazione

Il valore d'impresa (EV) è il valore totale di un'azienda, ovvero il prezzo teorico di acquisizione. EV = capitalizzazione di mercato + debito totale − liquidità e disponibilità equivalenti. A differenza della capitalizzazione, l'EV tiene conto dell'indebitamento dell'azienda, offrendo una misura più completa di ciò che paghi davvero quando acquisti un'impresa. Un calcolatore del valore d'impresa è essenziale per confrontare aziende con strutture finanziarie diverse: una società con debito elevato e bassa capitalizzazione può valere meno di quanto la capitalizzazione suggerisca.

L'EBITDA (utile prima di interessi, imposte, svalutazioni e ammortamenti) è il denominatore più comune nella valutazione relativa. Il multiplo EV/EBITDA (valore d'impresa diviso EBITDA) serve a confrontare aziende di settori diversi perché è neutro rispetto alla struttura finanziaria ed elimina gli effetti delle diverse aliquote fiscali e delle scelte contabili di ammortamento. Un calcolatore dell'EBITDA parte dal reddito operativo (EBIT) e vi riaggiunge svalutazioni e ammortamenti. Il WACC è il ponte tra i multipli basati sull'EBITDA e l'analisi DCF: in un modello DCF, il WACC sconta i flussi di cassa liberi (derivati dall'EBITDA meno capex, imposte e variazioni del capitale circolante) riportandoli al valore attuale.

Porta la Tua Analisi Finanziaria Oltre

Il WACC è un elemento fondamentale della valutazione professionale. Combinalo con il monitoraggio del portafoglio su Worthmap.

Iscriviti a Worthmap