Calculateur WACC

Coût Moyen Pondéré du Capital pour toute entreprise

Saisissez les Données de Structure du Capital

Structure du Capital

$

Cours de l'action × nombre d'actions : la capitalisation boursière (E).

$

Toutes les dettes portant intérêt : emprunts à court et long terme (D).

Taux de Coût

Rendement attendu par les actionnaires (Re). Vous ne le connaissez pas ? Utilisez l'assistant MEDAF ci-dessous.

Taux d'intérêt moyen sur la dette de l'entreprise, avant impôt (Rd).

Facultatif : choisit un taux légal approximatif. Modifiez le champ ci-dessous pour votre taux exact.

Taux d'imposition effectif : rend les intérêts déductibles (ex. 21).

Résultats du Calculateur WACC

Coût Moyen Pondéré du Capital (WACC)

7,56 %

Structure du Capital

Poids des Capitaux Propres

71,4 %

Poids de la Dette

28,6 %

Contribution des Capitaux Propres

6,43 %

Contribution de la Dette

1,13 %

Coût de la Dette Après Impôts

3,95 %

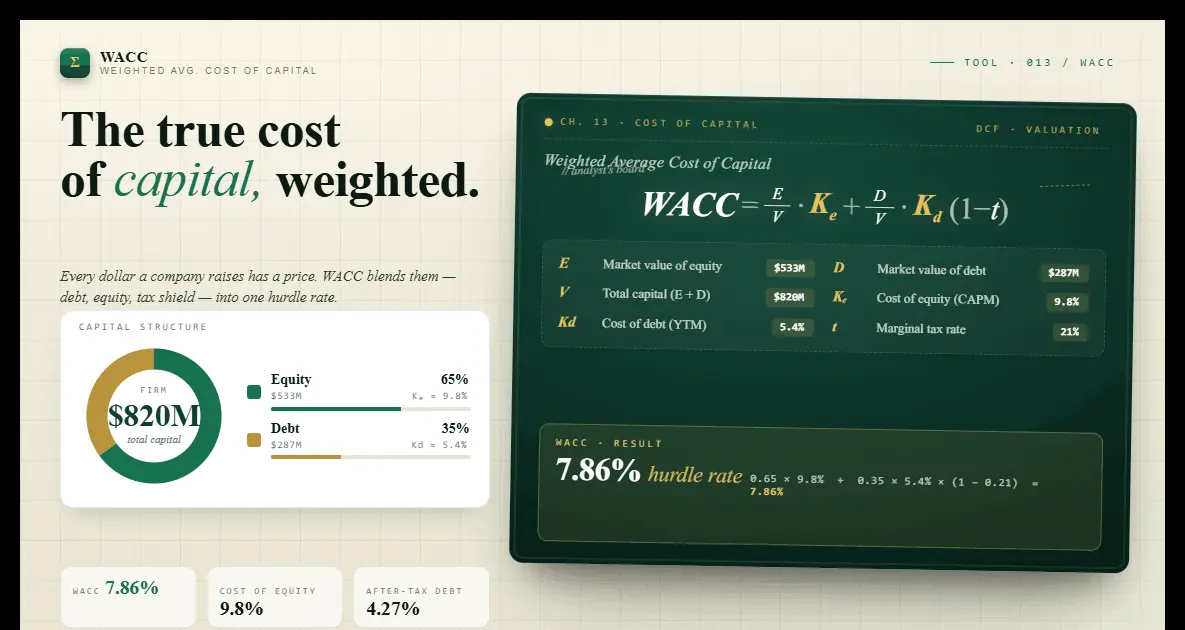

Aperçu: Le WACC d'une entreprise représente le rendement minimum qu'elle doit obtenir sur ses actifs existants pour satisfaire ses créanciers, propriétaires et autres fournisseurs de capitaux.

Le WACC est le taux moyen qu'une entreprise est censée payer pour financer ses actifs. Il mélange le coût des capitaux propres et le coût de la dette après impôts.

WACC = (E/V × Re) + (D/V × Rd × (1 − T))

Étape 1: Saisissez la valeur de marché des capitaux propres et la valeur de marché de la dette.

Étape 2: Saisissez le coût des capitaux propres (souvent estimé via le MEDAF).

Étape 3: Saisissez le coût de la dette et le taux d'imposition des sociétés.

Étape 4: Cliquez sur Calculer pour voir le WACC et la répartition.

Qu'est-ce que le WACC?

Le WACC est l'une des métriques les plus importantes en finance d'entreprise. Il représente le coût mixte qu'une entreprise paie pour financer ses opérations.

Le WACC est largement utilisé dans l'analyse DCF comme taux d'actualisation. Un WACC plus élevé signifie que les flux futurs valent moins aujourd'hui.

La Formule du WACC Expliquée

WACC = (E/V × Re) + (D/V × Rd × (1 − T))

La formule pondère chaque source de capital par sa proportion dans la structure totale.

Le coût des capitaux propres est généralement estimé via le MEDAF.

Comment le WACC Est-Il Utilisé?

Les analystes utilisent le WACC comme taux d'actualisation dans les modèles DCF.

Les dirigeants utilisent le WACC comme taux de référence pour la budgétisation du capital.

Limites du WACC

Le WACC suppose une structure du capital constante. En réalité elle change.

Le WACC est plus fiable pour les entreprises établies avec des structures stables.

Questions Fréquentes sur le Calculateur WACC

Il n'y a pas de bon WACC universel. Il varie selon l'industrie. La plupart des entreprises ont un WACC entre 6% et 12%.

Le coût des capitaux propres est estimé via le MEDAF. Le Bêta est disponible sur les sites financiers.

Les paiements d'intérêts sont déductibles des impôts, réduisant le coût effectif de l'emprunt.

Calculateur CAPM (MEDAF) : estimer le bêta et le coût des capitaux propres

Le modèle d'évaluation des actifs financiers (CAPM, ou MEDAF) est la méthode standard pour estimer le coût des capitaux propres dans la formule du WACC. La formule du CAPM est : Re = Rf + β × (Rm − Rf), où Rf est le taux sans risque (généralement le rendement de l'obligation d'État à 10 ans), β (bêta) est le risque systématique de l'action par rapport au marché, et (Rm − Rf) est la prime de risque des actions. Un bêta inférieur à 1 signifie que l'action varie moins que le marché ; un bêta supérieur à 1 signifie qu'elle amplifie les mouvements du marché. Un calculateur de bêta vous aide à estimer cette donnée à partir des prix historiques.

En pratique, les analystes partent du bêta sectoriel (aussi appelé bêta désendetté ou bêta de l'actif), puis le ré-endettent en fonction du ratio dette/capitaux propres propre à l'entreprise. Cela évite que l'estimation du coût des capitaux propres soit faussée par la structure financière. Le ré-endettement utilise l'équation de Hamada : βL = βU × [1 + (1 − T) × (D/E)], où T est le taux d'imposition et D/E le ratio dette/capitaux propres. C'est pourquoi le même calculateur de WACC sert à la fois de calculateur CAPM (pour obtenir Re) et d'outil d'optimisation de la structure financière.

Calculateur de valeur d'entreprise, EBITDA et multiples de valorisation

La valeur d'entreprise (VE) est la valeur totale d'une activité, soit le prix de rachat théorique. VE = capitalisation boursière + dette totale − trésorerie et équivalents de trésorerie. Contrairement à la capitalisation boursière, la VE tient compte de l'endettement de l'entreprise, ce qui en fait une mesure plus complète de ce que vous payez réellement lors d'une acquisition. Un calculateur de valeur d'entreprise est indispensable pour comparer des sociétés aux structures financières différentes : une entreprise très endettée et faiblement capitalisée peut valoir moins que ne le suggère sa capitalisation.

L'EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) est le dénominateur le plus courant en valorisation relative. Le multiple VE/EBITDA (valeur d'entreprise divisée par l'EBITDA) sert à comparer des sociétés de secteurs différents car il est neutre vis-à-vis de la structure financière et gomme les effets des taux d'imposition et des choix comptables d'amortissement. Un calculateur d'EBITDA part du résultat d'exploitation (EBIT) et y rajoute la dépréciation et l'amortissement. Le WACC fait le lien entre les multiples fondés sur l'EBITDA et l'analyse DCF : dans un modèle DCF, le WACC actualise les flux de trésorerie disponibles (dérivés de l'EBITDA moins capex, impôts et variations du besoin en fonds de roulement) pour les ramener à leur valeur actuelle.

Poussez Votre Analyse Financière Plus Loin

Le WACC est un élément fondamental de l'évaluation professionnelle. Combinez-le avec le suivi de portefeuille sur Worthmap.

Inscrivez-vous à Worthmap